A côté de la panique sur la nourriture, celle à éviter était un afflux de retraits du système bancaire qui aurait fragilisé celui-ci comme ce fut le cas lors de la crise financière de 2008. Panique évitée pour le moment.

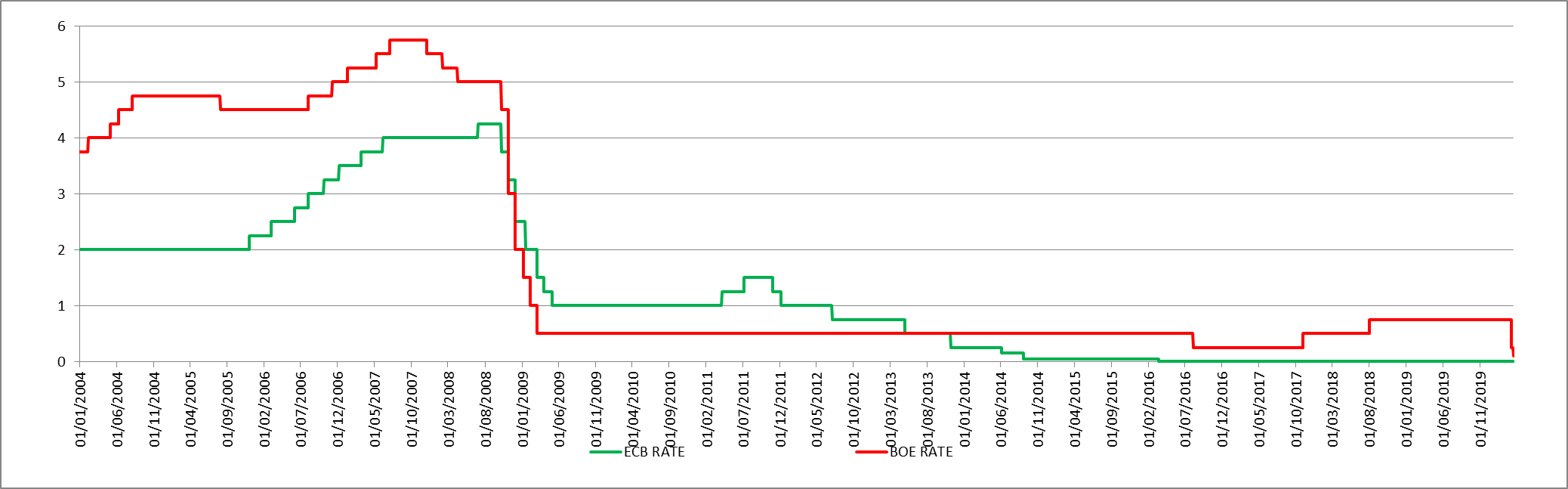

Les banques centrales ont réduit significativement les taux où c'était possible c’est-à-dire essentiellement aux Etats-Unis ou la FED (banque centrale américaine) a réduit très rapidement et de façon exceptionnelle son taux de référence de 1,75% à 0,25%, tandis que des montants considérables de liquidités étaient mis à disposition par toutes les banques centrales dans un effort concerté pour supporter l'économie et surtout le système financier.

De leur côté, les gouvernements ont pris des mesures de confinement de plus en plus drastiques afin d'endiguer au mieux la propagation du virus. Ils ont promis des budgets considérables de soutien, ce qui dans un premier temps a provoqué une hausse des taux avec un risque de crise obligataire. Heureusement les injections de liquidités ont permis de contenir cette montée des taux.

Toutes ces mesures n'ont jusqu'à présent pas eu l'effet escompté sur les marchés financiers qui ont continué leur descente aux enfers. Nous pensons que les investisseurs sont sensibilisés à la récession économique maintenant quasi inévitable qui est devant nous et dont l'ampleur, mais surtout la durée, sont particulièrement difficiles à estimer.

La variable d'ajustement est donc la durée et celle-ci peut être influencée par le confinement radical qui est socialement perturbant mais pratiquement efficace. Soyons donc conscients que le respect des mesures les plus contraignantes est important pour la santé, y compris financière, de tous.

D'autres mesures potentielles sont :

- Les banques centrales pourraient acheter des actions, c'était devenu une mesure courante au Japon où la BOJ (Banque du Japon) intervenait en achetant massivement des fonds indicés (panier d'actions représentant le marché). Aujourd'hui, le mandat des banques centrales ne prévoit pas chez nous ce genre d'opération mais cela pourrait changer.

- Fermer les bourses pour une courte période comme ce fut le cas lors de l'attaque terroriste sur les tours à New York (9/11). Dans la situation actuelle on devrait fermer les bourses trop longtemps, ce qui pourrait provoquer un décalage de valorisation significatif lors de leur réouverture alors que pour l'instant elles encaissent progressivement le coup jour après jour.

- Interdire les ventes « short » ou « naked », c’est-à-dire interdire aux spéculateurs qui veulent profiter de la baisse des marchés en vendant des titres sans les détenir. C'est une mesure déjà appliquée lors de crises précédentes et qui vient d'entrer en application récemment, ce qui est un point positif.

Ce vendredi 20 mars est en outre le 3eme vendredi du mois, soit l'échéance des marchés dérivés de futures et options. Cela provoque de forts mouvements essentiellement haussiers dus aux rachats des positions de couverture. Espérons que le weekend permette de consolider cette tendance !

En ces temps très particuliers qui compliquent vos activités professionnelles comme les nôtres, nous estimons nécessaire de vous informer sur différents sujets susceptibles de vous intéresser et par là même, maintenir un contact privilégié avec vous.

Nous communiquerons rapidement sans avoir toujours pris le temps de vérifier le dernier détail, l’important ici est d’informer en temps réel et sans trop de décalage par rapport aux informations disponibles.

Aussi, nous vous demandons d’être compréhensif si, ci et là, l’information aurait pu être plus précise ou plus détaillée.