Cette inflation galopante a pour effet de réduire le pouvoir d’achat. En d’autres termes, nous achetons moins de biens et services avec une somme d’argent équivalente. La richesse de chacun diminue tandis que la volatilité des prix augmente, grevant ainsi l’économie. Rien d’étonnant dès lors à voir le marché des capitaux réagir négativement au vu des préoccupations qui frappent toutes les classes d’actifs. Les indices mondiaux, tant pour les actions que les obligations, ont respectivement chuté de 21% et de 14% au premier semestre 2022.

Le défi du rendement face à l’inflation

Ces derniers mois, l’inflation n’a cessé de faire la Une des journaux. En juin, les derniers chiffres montraient un taux d’inflation de 8,6% en Europe et de 9,1% aux États-Unis. Un niveau pour le moins élevé lorsqu’on sait que tant la Banque Centrale européenne (BCE) que la Réserve fédérale (FED) ciblaient une inflation à 2%. Un phénomène qui inquiète non seulement les décideurs, mais aussi les acteurs des marchés financiers et les particuliers.

Un pouvoir d’achat en berne

Le niveau élevé de l’inflation au cours de ce cycle résulte d’un assouplissement supplémentaire de la politique budgétaire et monétaire, de la perturbation de la chaîne d’approvisionnement mondiale et de la hausse des prix des produits de base. Ces trois facteurs ont contribué de manière significative à l’inflation d’une manière que tous les grands banquiers centraux du monde ne pouvaient pas anticiper. Toutefois, quelques indications montrent que nous sommes probablement déjà au plus bas de sorte que tous les facteurs négatifs sont correctement évalués sur le marché.

Une inflation inhérente à des mesures audacieuses

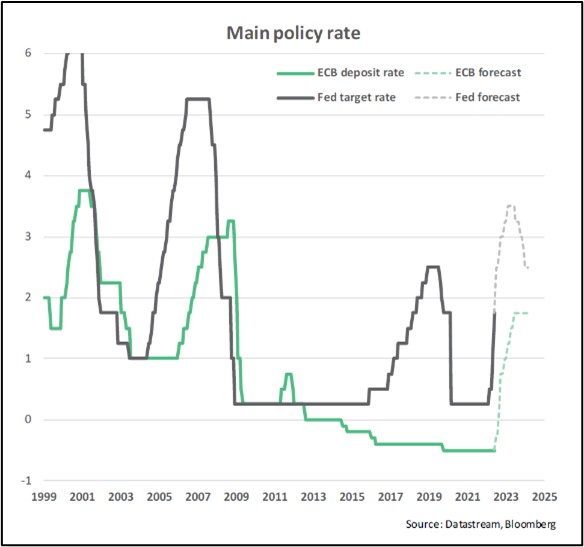

Le premier facteur contribuant à l’inflation dans ce cycle est l’assouplissement supplémentaire des politiques. Au début de la pandémie, les banques centrales ont pris une mesure audacieuse pour prévenir une crise économique. La FED réduisait son taux directeur de 1,50% à 0% tout en instaurant un assouplissement quantitatif (QE) illimité tandis que la BCE amplifiait le marché à l’aide d’un programme d’achat d’obligations. Résultat : nous avons connu notre plus courte tourmente financière. Néanmoins, chaque pièce a son revers.

La reprise économique s’accompagne d’un risque d’inflation, risque que les banquiers centraux connaissent mieux que quiconque. Une décennie de faible inflation les a toutefois incités à sous-estimer le risque, quand bien même ils promettaient de lutter agressivement contre celle-ci. Tandis que la FED a relevé les taux d’intérêt de 0% à 1,50% au cours du premier semestre, le marché prévoit que le taux atteindra 3,25% d’ici la fin de l’année. De son côté, la BCE devrait relever le taux d’intérêt à 0% ou plus d’ici la fin de l’année, mettant fin à une politique monétaire des plus souples depuis une décennie. Le signal est fort vers le marché : l’ère du capital bon marché vit ses derniers instants, réduisant de la sorte efficacement les risques d’inflation.

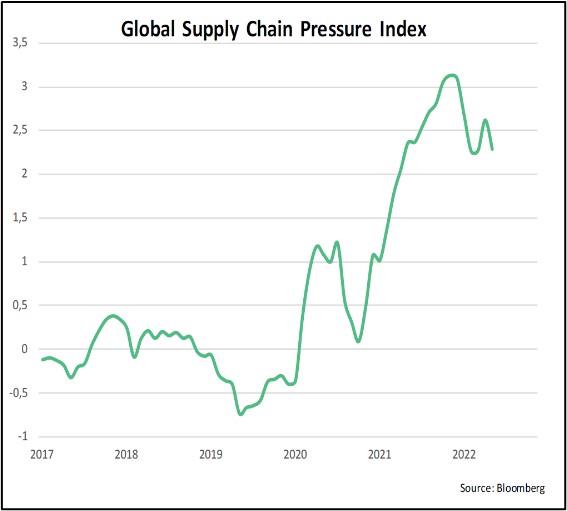

La nécessité de freiner le « Bullwhip Effect »

Deuxième facteur entraînant l’inflation : les perturbations de la chaîne d’approvisionnement mondiale. En imposant des restrictions douanières pour freiner les cas de Covid, différents pays n’ont pas seulement gelé la circulation des personnes, mais aussi la chaîne d’approvisionnement dans son ensemble. En outre, avec une demande accrue d’un stimulus gouvernemental, il est devenu difficile pour les entreprises de gérer leurs stocks et leur chaîne d’approvisionnement. Elles se sont ainsi retrouvées avec un inventaire redondant. Un phénomène connu sous le nom de « Bullwhip Effect ».

L’effet Bullwhip, combiné aux restrictions aux frontières, a provoqué des perturbations dans la chaîne d’approvisionnement mondiale, entraînant une augmentation significative des prix. Nous avons toutefois remarqué, ces derniers temps, la mise en place de nouvelles mesures afin d’atténuer ces perturbations. En tête de celles-ci, le resserrement de la politique monétaire qui réduira la demande globale. Les entreprises auront ainsi plus de capacité à gérer efficacement leurs stocks.

L’assouplissement des restrictions aux frontières, et ce, dans le monde entier, est la deuxième mesure atténuant les perturbations du marché. À titre d’exemple, la Chine, un des pays les plus fermes en termes de restrictions Covid, a réduit le nombre de jours de quarantaine obligatoire de 21 à 10 jours au mois de juin. Ces deux mesures combinées ont ainsi réduit la pression sur la chaîne d’approvisionnement mondiale comme vous pouvez le voir dans l’indice de pression, réduisant de facto l’inflation attendue.

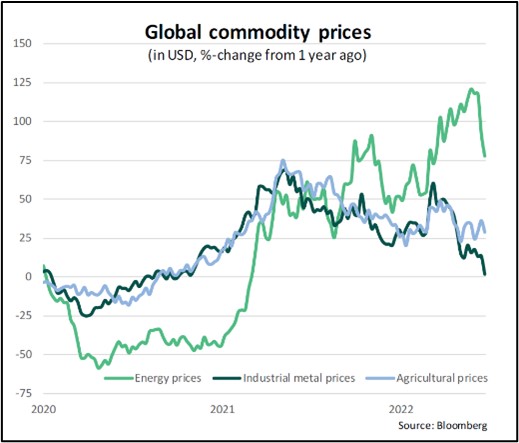

La flambée des prix des matières premières

Dernier facteur : la flambée des prix des matières premières. Le prix du baril de pétrole est passé de 75 dollars, fin 2021, à 120 dollars à la mi-juin 2022. Ce prix élevé du pétrole résulte d’une combinaison de la reprise rapide initiée par les relances gouvernementales et la guerre en Ukraine. Toutefois, le marché pétrolier ayant récemment fixé le prix d’une situation déflationniste, le prix du baril repassait sous les 100 dollars début juillet. L’environnement de désinflation attendu résulte du resserrement agressif de la politique des banques centrales. Le graphique montre ici clairement que cette politique entraîne une chute des prix mondiaux pour les matières premières.

Sur le marché obligataire, les bons du Trésor américain à 10 ans sont passés de 3,48% à la mi-juin à 2,81% début juillet. Cela représente une chute de près de 70 points de base. Même mouvement pour le Bund allemand à 10 ans, passant de 1,76% à 1,16% au cours de la même période. Le taux break-even d’inflation aux États-Unis, a également chuté de manière significative de près de 50 points de base depuis la mi-juin. La baisse du rendement obligataire sur le marché suggère un environnement désinflationniste. Cela explique, entre autres raisons, pourquoi les actifs risqués ont commencé à se stabiliser récemment.

L’avis des experts

Nous remarquons que le risque d’inflation a dominé le marché tout au long du premier semestre 2022. Les indicateurs suggèrent néanmoins que l’anticipation de désinflation dominera progressivement le marché au cours de la seconde moitié de l’année. Les risques d’inflation pour les marchés pourront ainsi être évités. Nous nous attendons à voir certaines stabilisations sur les marchés, rendant les actifs risqués plus intéressants. Il est en effet difficile de prédire avec certitude si nous sommes au plus bas de la situation inflationniste. Toutefois, de nombreux facteurs nous indiquent de « rester investis ».