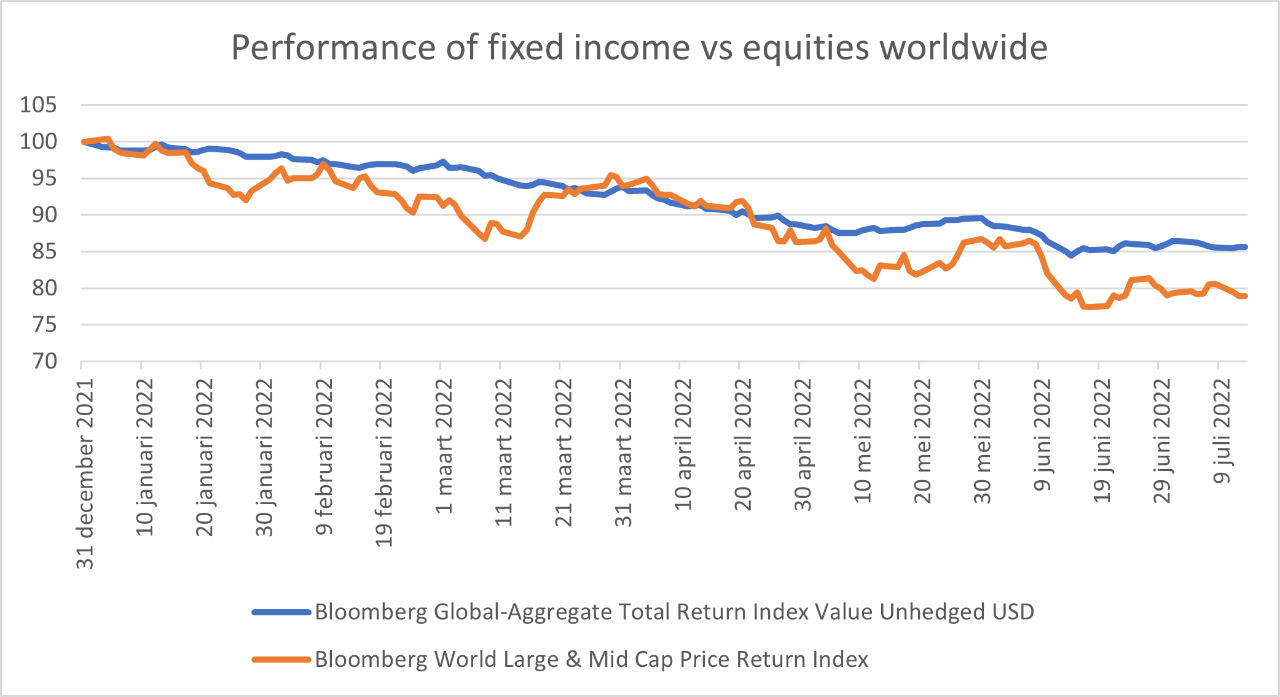

Door deze stijgende inflatie daalt de koopkracht. We kopen met andere woorden minder goederen en diensten aan met eenzelfde geldsom. Ieders rijkdom neemt af, terwijl de prijsvolatiliteit toeneemt, waardoor de economie wordt belast. Geen wonder dat de kapitaalmarkt negatief reageert op de bezorgdheden die alle activaklassen treffen. De wereldwijde indexen, zowel voor aandelen als obligaties, daalden in de eerste helft van 2022 respectievelijk met 21% en 14%.

De uitdaging van rendement tegenover inflatie

Er ging de voorbije maanden geen dag voorbij of het ging in de actualiteit over inflatie. In juni toonden de laatste cijfers een inflatiecijfer van 8,6% in Europa en 9,1% in de Verenigde Staten. Een niveau dat op zijn minst hoog is als we weten dat zowel de Europese Centrale Bank (ECB) als de Federal Reserve (FED) mikten op een inflatie van 2%. Een fenomeen dat niet alleen beleidsmakers verontrust, maar ook financiële marktdeelnemers en particulieren.

Koopkracht in het slop

De hoge inflatie in deze cyclus is het gevolg van een verdere versoepeling van het begrotings- en monetair beleid, een verstoring van de mondiale toeleveringsketen en stijgende grondstoffenprijzen. Deze drie factoren droegen aanzienlijk bij tot de inflatie, op een manier waarop niet alle grote centrale bankiers wereldwijd konden anticiperen. Toch zijn er enkele aanwijzingen dat we waarschijnlijk al op het dieptepunt staan, zodat alle negatieve factoren correct worden ingeschat in de markt.

Inflatie inherent aan gedurfde maatregelen

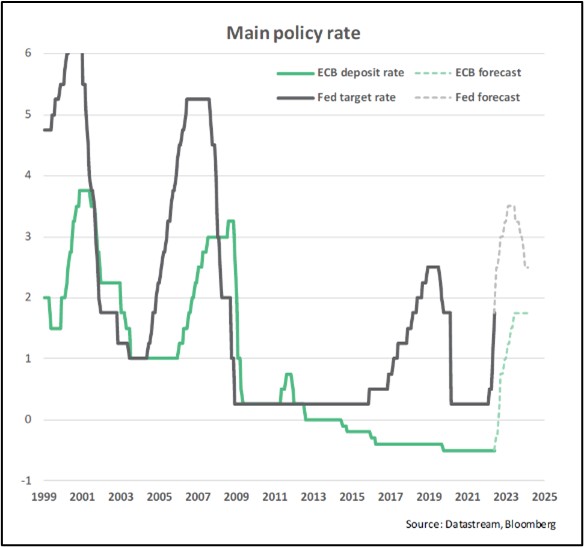

De eerste factor die in deze cyclus bijdraagt tot de inflatie is de verdere versoepeling van het beleid. Aan het begin van de pandemie namen centrale banken een gedurfde maatregel om een economische crisis te voorkomen. De FED verlaagde zijn referentierentevoet van 1,50% naar 0% en voerde tegelijkertijd een ongelimiteerde kwantitatieve versoepeling (QE) in, terwijl de ECB de markt versterkte met een aankoopprogramma van obligaties. Resultaat: we hebben onze kortste financiële onrust gehad. Toch heeft elke munt zijn keerzijde.

Het economisch herstel gaat gepaard met een inflatierisico, een risico dat centrale bankiers beter kennen dan wie ook. Een decennium van lage inflatie heeft er echter toe geleid dat zij het risico onderschatten, hoewel ze beloofden er agressief tegenin te gaan. Terwijl de FED tijdens het eerste halfjaar de rentevoeten opnieuw optrok van 0% naar 1,50%, verwacht de markt dat de rente tegen het einde van het jaar zal stijgen tot 3,25%. De ECB van haar kant zou de rente tegen het einde van het jaar moeten optrekken tot 0% of meer, wat een einde moet maken aan het soepelste monetaire beleid sinds tien jaar. Het signaal richting de markt is sterk: het tijdperk van goedkoop kapitaal is op sterven na dood, waardoor de inflatierisico’s effectief worden verminderd.

De noodzaak om het opslingereffect af te remmen

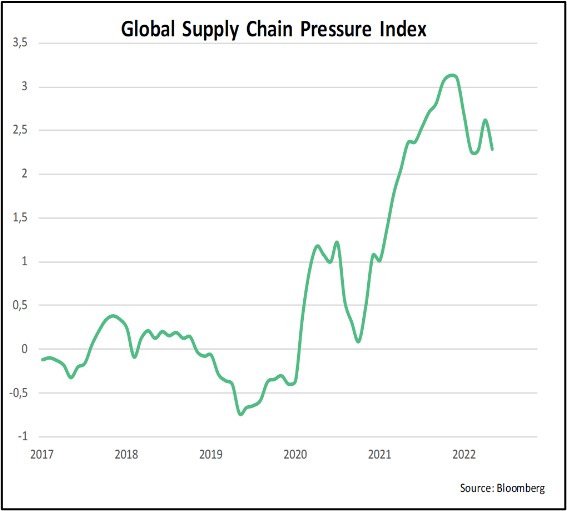

De tweede factor die tot inflatie leidt, is de verstoring van de mondiale toeleveringsketen. Doordat er douanebeperkingen werden opgelegd in de strijd tegen het coronavirus, hebben verschillende landen niet alleen het personenverkeer bevroren, maar ook de hele toeleveringsketen. Bovendien is het door de toegenomen vraag naar overheidsstimuli moeilijk geworden voor bedrijven om hun voorraden en toeleveringsketen te beheren. Zo bleven ze achter met een overbodige voorraad om aan één enkele vraagschok te voldoen. Een fenomeen dat bekendstaat als het opslingereffect.

Het opslingereffect, in combinatie met de grensbeperkingen, heeft geleid tot verstoringen van de wereldwijde toeleveringsketen, met aanzienlijke prijsstijgingen tot gevolg. De laatste tijd hebben we echter nieuwe maatregelen gezien om deze verstoringen op te vangen. Een daarvan is de verstrakking van het monetaire beleid die de globale vraag zal terugschroeven. Zo krijgen bedrijven meer capaciteit om hun voorraden efficiënt te beheren.

De wereldwijde versoepeling van grensbeperkingen is de tweede maatregel om marktverstoringen op te vangen. China bijvoorbeeld, een van de strengste landen inzake covidbeperkingen, verminderde in juni het aantal verplichte quarantainedagen van 21 naar 10 dagen. Beide maatregelen samen hebben zo de druk op de wereldwijde toeleveringsketen verminderd, zoals u kunt zien in de drukindex, waardoor de verwachte inflatie de facto afnam.

De forse stijging van de grondstoffenprijzen

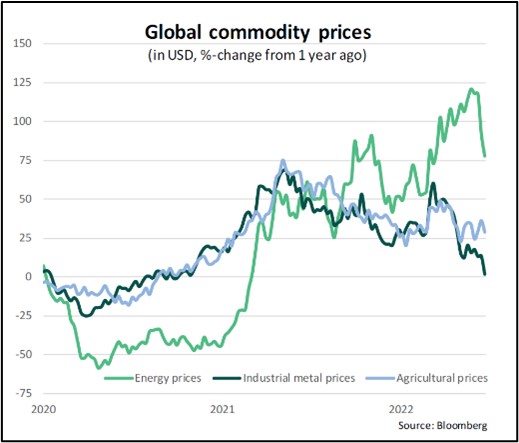

Een laatste factor is de sterke stijging van de grondstoffenprijzen. De prijs van een vat olie steeg van 75 dollar eind 2021 naar 120 dollar medio juni 2022. De hoge olieprijs is het gevolg van een combinatie van het snelle herstel dat is ingezet door de acties van de overheid en de oorlog in Oekraïne. Omdat de oliemarkt onlangs de prijs van een deflatoire situatie vastlegde, zakte de prijs van een vat olie begin juli echter opnieuw onder de 100 dollar. Het verwachte desinflatieklimaat is het gevolg van de agressieve verscherping van het beleid van de centrale banken. De grafiek laat hier duidelijk zien dat dit beleid leidt tot een daling van de wereldprijzen voor grondstoffen.

Op de obligatiemarkt daalden de Amerikaanse schatkistobligaties op 10 jaar van 3,48% medio juni tot 2,81% begin juli. Dat betekent een daling van bijna 70 basispunten. Dezelfde beweging maakte de Duitse Bund op 10 jaar, die tijdens dezelfde periode van 1,76% naar 1,16% ging. Ook de break-even inflatie in de Verenigde Staten is sinds midden juni aanzienlijk gedaald met bijna 50 basispunten. De daling van het obligatierendement op de markt suggereert een deflatoir klimaat. Dit verklaart onder meer waarom risicohoudende activa recent zijn beginnen te stabiliseren.

De mening van de experts

We merken op dat het inflatierisico heel de eerste helft van 2022 de markt heeft gedomineerd. Toch suggereren de indicatoren dat de verwachte desinflatie in de tweede helft van het jaar geleidelijk de markt zal domineren. Zo kunnen inflatierisico’s voor de markten worden vermeden. We verwachten enige stabilisering op de markten, waardoor risicohoudende activa interessanter worden. Het is immers moeilijk met zekerheid te voorspellen of we op het dieptepunt van de inflatoire situatie staan. Er zijn echter veel factoren die erop wijzen dat we “moeten blijven beleggen”.