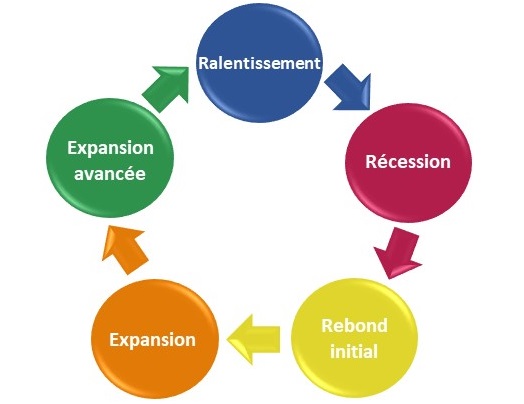

La phase qui suit directement la récession est un rebond initial. Il s’agit souvent d’une période de quelques mois durant lesquels le sentiment du marché s’inverse de négatif à positif grâce à une reprise de confiance dans le futur. Les mesures de stimulation sont souvent présentes durant cette période, pensez aux taux d’intérêt faibles ou aux programmes de rachat comme nous les connaissons via la Banque centrale européenne pour le moment. Durant une telle période, les taux et l’inflation sont souvent peu élevés mais peuvent commencer à monter. On a une forte confiance dans le potentiel de croissance et on ose prendre des risques.

Vient ensuite la phase d’expansion : il y a toujours un déficit d’offre de biens, le chômage baisse car on observe des opportunités de gagner de l’argent en contribuant à l’économie. Du fait que l’argent va être dépensé, les taux vont commencer à monter, souvent au niveau des taux courts d’abord. C’est généralement le moment où les banques centrales vont réduire les mesures de stimulation. Une évolution positive du chômage a historiquement toujours été un bon moment pour acheter des actions.

L’expansion est suivie de la phase d’expansion avancée. Quand les entreprises ont massivement investi et que tout le monde est en phase de production maximum, l’offre de biens sur le marché va diminuer le déséquilibre de la demande par rapport à l’offre. Les bénéfices sont élevés, le chômage est bas et l’inflation commence à croître. La plupart du temps dans un tel scénario, les taux vont se mettre à monter de même que les rendement des obligations. Les actions seront alors généralement volatiles car leur niveau de valorisation engendre de la nervosité.

Une inflation en hausse et un manque d’opportunités d’investissement provoquent généralement la fin de la croissance. La période de ralentissement économique, appelée phase de ralentissement, arrive et on se trouve alors au sommet du cycle. L’augmentation des dettes des sociétés qui ont investi avec des taux en hausse également rendent les sociétés fragiles. Dans un tel contexte, les actions de qualité vont bien performer car les investisseurs recherchent la sécurité.

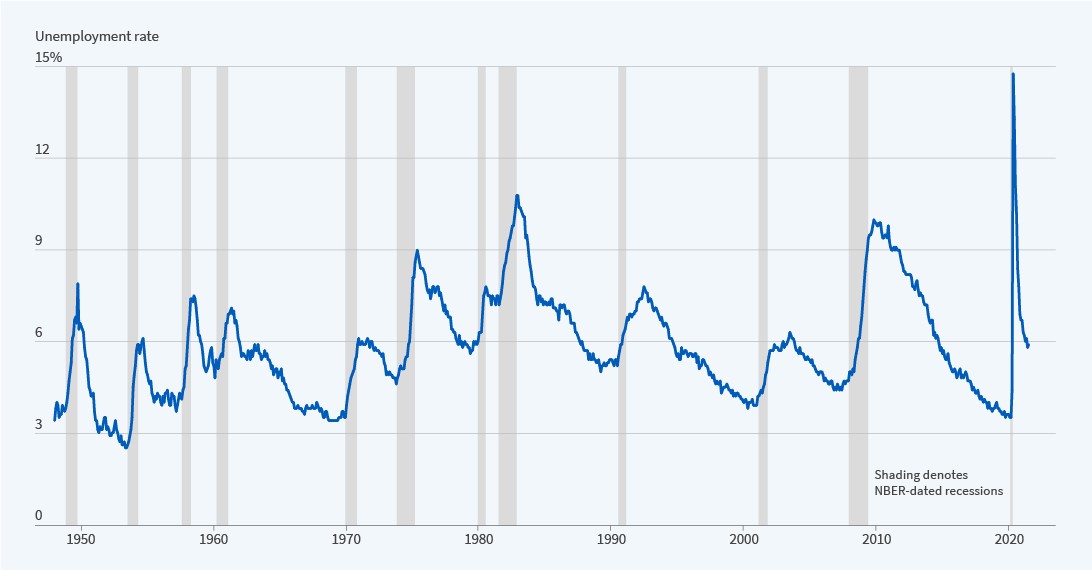

Jusqu’à présent, le sommet est toujours suivi d’une période durant laquelle l’économie doit encaisser. Une telle période de récession dure environ un an durant lequel peu d’investissements ont lieu. Etant donné qu’on investit moins, les sociétés doivent être suffisamment saines pour pouvoir survivre. Celles qui ne sont pas encore suffisamment saines pour survivre sans emprunts ou qui n’ont pas un rating financier suffisant pour lever des capitaux durant cette période d’incertitude pourront se retrouver dans une situation problématique. C’est souvent le moment où des sociétés font défaut, ce qui crée une spirale négative. Le chômage est en hausse, des pratiques répréhensibles voient le jour et la confiance dans les marchés est au plus bas.

C’est souvent le moment où une banque centrale/un gouvernement intervient via des mesures fiscales ou monétaires. Cela se réalise au moyen de décisions politiques, fiscales ou monétaires comme la réductions des taux, le lancement de programmes de rachat d’obligations, ou l’adaptation des lois et réglementations. Nous espérons ne pas arriver à cette étape car il semblerait que les banques centrales en Europe aient déjà joué toutes leurs cartes. Aussi longtemps que les taux restent négatifs, l’incertitude doit être particulièrement élevée pour ne pas faire fructifier son argent.