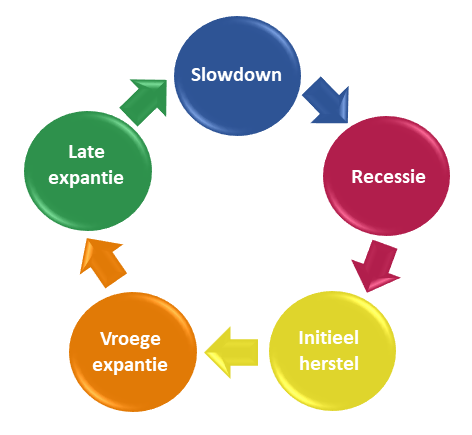

De fase direct volgend op een recessie is een ‘initieel herstel’. Vaak is dit een korte periode van een paar maanden waarin het marktsentiment omslaat van negatief naar positief en de markt weer vertrouwen krijgt in de toekomst. Stimulerende maatregelen worden vaak aangewend in zo’n periode, denk maar aan de lage rentes of de opkoopprogramma’s zoals we die kennen vanuit de ECB.

Tijdens zo’n periode zijn de rentes en de inflatie vaak laag, maar ze kunnen ook weer beginnen toenemen. Er lijkt veel groeipotentieel in de toekomst te zitten en men durft weer risico’s te nemen.

Daarop volgt de ‘vroege expansiefase’. Er is nog steeds een tekort aan goederen, de werkeloosheid daalt omdat men kansen ziet om geld te verdienen en een bijdrage te leveren aan de economie. Omdat het geld opnieuw wordt uitgegeven, zal de rente beginnen stijgen. Zoiets gebeurt dan vaak eerst op de kortlopende rentes. Dit is meestal het moment dat centrale banken de stimuleringsmaatregelen zullen afbouwen. Zo een omslaande trend in werkeloosheid is historisch gezien altijd een goed moment geweest om aandelen te kopen.

Na de vroege expansie volgt de ‘late expansiefase’. Als bedrijven flink hebben geïnvesteerd en iedereen volop aan het produceren is, zal er op een gegeven moment meer goederen op de markt komen, waardoor het gat tussen vraag en aanbod krimpt. De winst is sterk, werkeloosheid laag en de inflatie begint toe te nemen. In zo een scenario zullen de rentes meestal gaan stijgen en daarmee zullen de ‘bond yields’ opnieuw toenemen. Aandelen zullen in dat stadium vaak volatiel zijn, omdat de markt nerveus is en omdat de prijs te hoog is.

De groeiende inflatie en een tekort aan investeringsmogelijkheden roepen dan vaak een halt toe aan de groei. Een periode van een afremmende economie is dan aangebroken. Dit noemt men ook wel de ‘slowdown fase’, dit is dan de piek van de cyclus. Bedrijven zijn kwetsbaar door de toegenomen schuldenlast, in combinatie met de hoge rentes. In een dergelijk scenario zullen aandelen van hoge kwaliteit het vaak goed doen, omdat investeerders op zoek gaan naar zekerheid.

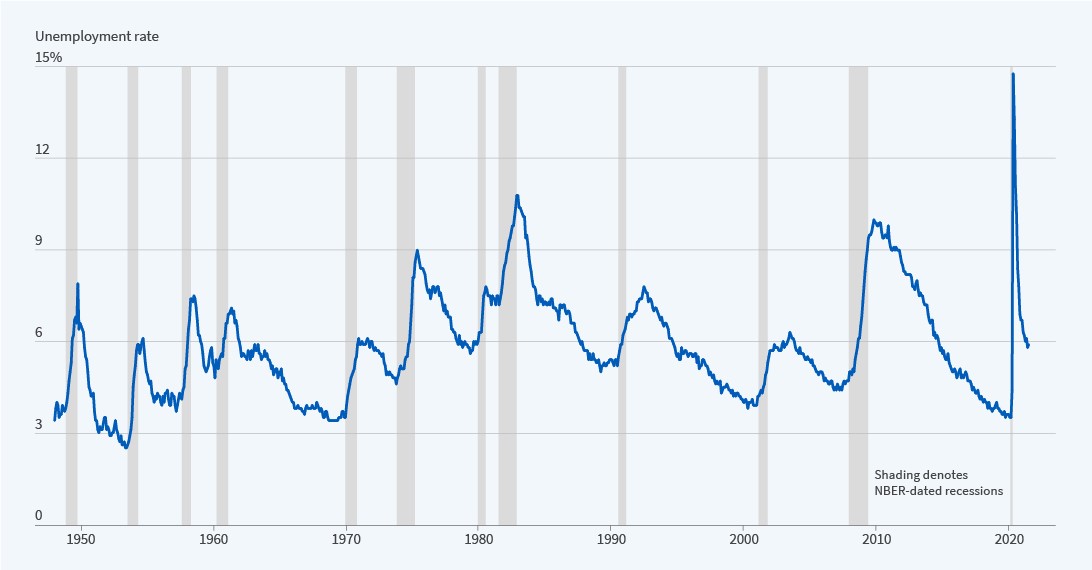

De piek wordt tot nu toe altijd opgevolgd door een periode waarin de economie een klap krijgt. Zo een periode van recessie duurt ongeveer een jaar. Tijdens deze periode wordt er doorgaans weinig geïnvesteerd. Omdat er minder wordt geïnvesteerd, moeten bedrijven stevig in hun schoenen staan om te overleven. Voor bedrijven die nog niet sterk genoeg zijn om zonder geleend kapitaal te overleven of zij die niet kredietwaardig genoeg zijn om kapitaal op te halen, zullen op dat moment in de problemen komen. Vaak is dit het punt waar bedrijven ten onder gaan en dit creëert dan op haar beurt een negatieve spiraal. De werkeloosheid neemt overhands toe. De ‘bad practices’ komen op zo een moment vaak bovendrijven en het vertrouwen in de markt is op een dieptepunt.

Vaak zal op zo’n moment een centrale bank en/of overheid ingrijpen. Dit kan door fiscale of monetaire beleidsmaatregelen te nemen, zoals het verlagen van de rentes, het opstarten van opkoopprogramma’s of door het aanpassen van wet en regelgeving. Laten we hopen dat we hier voorlopig niet in terechtkomen, want het lijkt erop dat de reguliere trukendoos van de Europese centrale banken voorlopig uitgeput is. Maar zolang rentes negatief zijn moet de onzekerheid wel erg groot zijn om geld niet aan het werk te zetten.