En 2020, le fonds connaît une hausse de 42,1%. Une performance disproportionnée quand on sait que l’indice mondial lié aux actions a connu une hausse de seulement 4,6%. Nous ne manquons toutefois pas de nous féliciter de cette performance. Malheureusement, les années se suivent et ne se ressemblent pas. En effet, au 24 mars 2022, il apparaît que le fonds a présenté une performance négative de -2,3% alors que l’indice mondial, lui, a connu une hausse de 27,8%. Autant dire que notre déception était aussi vive que notre satisfaction passée.

Mainfirst Global Equities

(situation au 28/02/2022)

(situation au 28/02/2022)

L’année 2020 fut excellente. La méthodologie utilisée pour le fonds a alors démontré sa capacité à couvrir ses positions. Une raison suffisante pour enquêter et vous informer des raisons des pauvres performances rencontrées depuis 2021. Ce Market Flash entend donc approfondir l’approche de ce fonds en termes de technique de fonctionnement, de stratégie d’investissement et de couverture de fonds.

Des performances disproportionnées

La méthode de sélection du fonds

La stratégie utilisée pour sélectionner les titres du fonds se décline en 4 points :

- Un nombre limité de titres (entre 30 et 40).

- Un ciblage des secteurs en croissance. Pour preuve, fin février, près de 60% des titres étaient issus du secteur technologique.

- Une sélection « benchmark agnostic » sans contraintes sectorielles ou géographiques.

- Une contrainte de maximum 5% de présence par titre.

Nous avons ainsi pu relever pour ce fonds les positions suivantes :

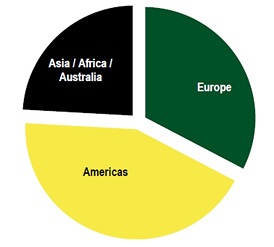

Quid de la répartition géographique

Il est convenu que la répartition géographique n’est pas une contrainte. En l’espèce, elle se présente comme suit :

- Amérique du Nord (essentiellement les États-Unis) : 62%

- Europe, Moyen-Orient et Afrique : 17%

- Marchés émergents : 12%

- Asie du Pacifique : 9%

Nous remarquerons que la répartition est éloignée de l’indice mondial des actions.

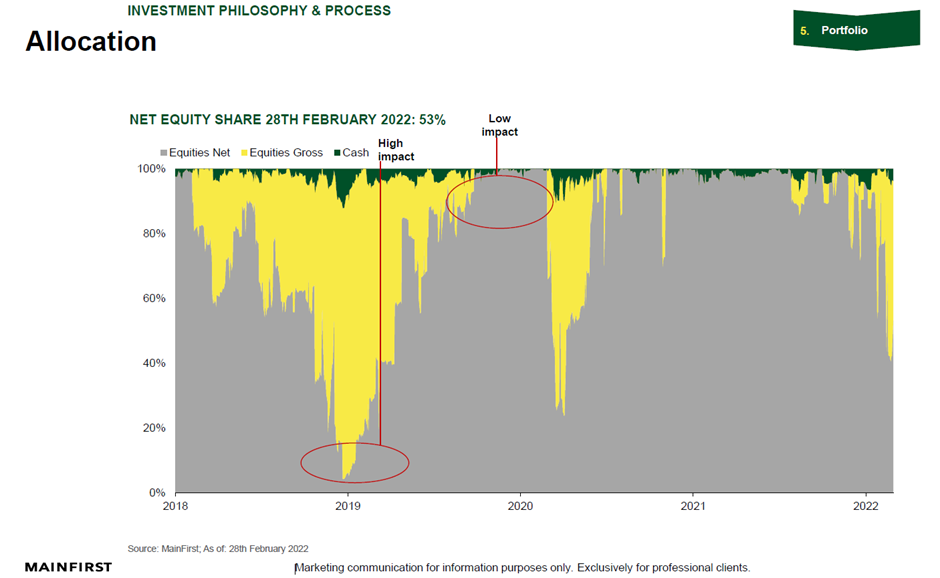

Description de la stratégie de couverture du fonds dans son fonctionnement

La couverture se base sur une allocation géographique ainsi que sur quatre indicateurs techniques utilisés pour chaque région. Un de ceux-ci est la moyenne mobile à 200 jours. Nous avons sur cette base défini un indice pour chaque région. Celui-ci permet de calculer les signaux. Il y a dès lors 12 indicateurs pour les 3 régions.

Partons d’un exemple fictif pour mieux comprendre.

Le fonds est investi à 100% dans des actions individuelles en respectant l’allocation géographique suivante : Europe 40% / États-Unis 30% / Asie 30%.

Les indicateurs de couverture nous indiquent les informations suivantes :

- L’Europe présente 3 signaux positifs et un négatif è couverture de 25% * 40% soit 10%.

- Les États-Unis présentent 4 signaux positifs > il n’y a rien à couvrir.

- L’Asie présente 2 signaux positifs et 2 négatifs > couverture de 50% * 30% = 15%.

L’exposition nette totale est donc de 100% investis – 25% de couverture soit 75%.

Nous pouvons donc en conclure l’exposition régionale brute et nette suivante :

- Europe è 40% - 10% = 30%

- États-Unis > 30%

- Asie è 30% - 15% = 15%

Les explications du gestionnaire de fonds

À notre demande, le gestionnaire de fonds résume la situation en trois points.

- Le fonds dispose d’un biais de croissance ayant bien fonctionné en 2020. La hausse des taux impactant plus fortement les titres ‘croissance’ que les titres ‘value’, le fonds s’est vu pénalisé en 2021.

- La politique de couverture a pénalisé la performance du fonds tant en 2021 que sur les premiers mois de 2022.

- Les performances du fonds sont exceptionnelles (si nous faisons une moyenne) sur les dernières années en comparaison au benchmark. Le gestionnaire reste dès lors confiant sur son avenir, d’autant que les positions détenues offrent actuelle une décote significative.

Nous pensons que :

- Ce fonds présente une tracking error très élevée. Nous parlons ici d’une disproportion par rapport au benchmark ou l’indice mondial des actions. Ce point doit être compris et pris en compte. En effet, acheter quand le fonds surperforme comme à la fin 2020 peut s’avérer pénalisant pour un nouveau client, et ce, durant de nombreuses années.

- Les couvertures via dérivés se font sur des indices très éloignés des portefeuilles gérés. Une sous-performance du portefeuille associée à une couverture non appropriée pénalisera doublement le fonds. Ce risque de base apparaît à nos yeux comme un élément important dans la surperformance de 2020 ainsi que dans la sous-performance qui en a découlé.

À titre informatif, nous vous invitons à découvrir l’évolution de l’exposition brute par rapport à l’exposition nette des actions telle que communiquée par le gestionnaire.