In 2020 kende het fonds een stijging van 42,1%. Dat is buiten alle verhouding als je weet dat de wereldwijde aandelenindex slechts 4,6% hoger ging. Toch zijn we verheugd met deze prestatie. Helaas kon het fonds deze prestatie de volgende jaren niet meer evenaren. Op 24 maart 2022 blijkt zelfs dat het fonds een negatieve prestatie van -2,3% heeft neergezet, terwijl de wereldwijde index een stijging met 27,8% liet optekenen. Het spreekt voor zich dat onze teleurstelling even groot was als onze tevredenheid in het jaar ervoor.

Mainfirst Global Equities

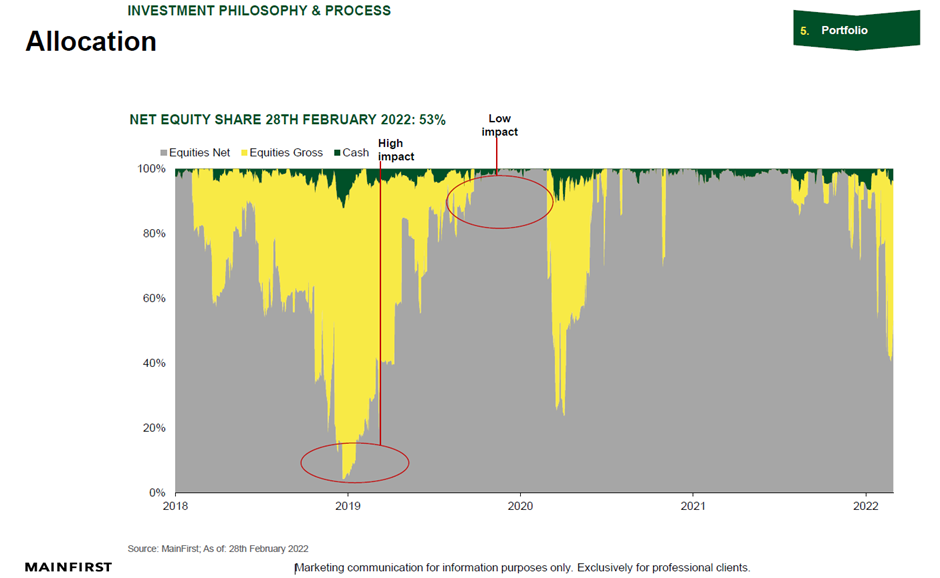

(situatie op 28/02/2022)

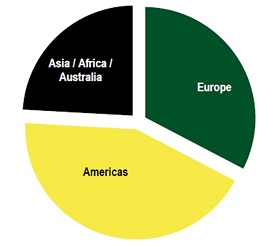

(situatie op 28/02/2022)

2020 was een uitstekend jaar. De methodologie die voor het fonds werd gebruikt, heeft aangetoond dat het in staat was om zijn posities af te dekken. Reden genoeg om te onderzoeken waarom het fonds sinds 2021 zo pover presteert en om u daarover te informeren. Deze Market Flash gaat dan ook dieper in op de aanpak van dit fonds op het vlak van werkingstechniek, beleggingsstrategie en fondsdekking.

Onevenredige prestaties

De selectiemethode van het fonds

De strategie die wordt gebruikt om de effecten van het fonds te selecteren, steunt op vier punten:

- Een beperkt aantal effecten (tussen 30 en 40).

- Gericht op groeisectoren. Zo kwam eind februari bijna 60% van de aandelen uit de technologiesector.

- Een ‘benchmark agnostic’-selectie zonder sectorale of geografische beperkingen.

- Een maximumgewicht van 5% per effect.

Zo konden we voor dit fonds de volgende posities opnemen:

Geografische spreiding

Er is overeengekomen dat er geen beperkingen gelden voor de geografische spreiding. Momenteel ziet deze er als volgt uit:

- Noord-Amerika (voornamelijk de VS): 62%

- Europa, Midden-Oosten en Afrika: 17%

- Groeimarkten: 12%

- Azië Stille Oceaan: 9%

We merken daarbij op dat de verdeling ver verwijderd is van de wereldwijde aandelenindex.

Beschrijving van de dekkingsstrategie van het fonds

De dekking is gebaseerd op een geografische allocatie, alsook op vier technische indicatoren die voor elke regio worden gebruikt. Een van die indicatoren is het voortschrijdend gemiddelde op 200 dagen. Op basis daarvan hebben we voor elke regio een index bepaald. Deze maakt het mogelijk om signalen te berekenen. Er zijn dus twaalf indicatoren voor de drie regio’s.

We geven een fictief voorbeeld om dit beter te begrijpen.

Het fonds belegt voor 100% in individuele aandelen met inachtneming van de volgende geografische spreiding: Europa 40% / Verenigde Staten 30% / Azië 30%.

De dekkingsindicatoren geven ons de volgende informatie:

- Europa vertoont drie positieve signalen en een negatieve > dekking van 25% * 40% = 10%.

- De Verenigde Staten vertonen vier positieve signalen > er is niets te dekken.

- Azië vertoont twee positieve en twee negatieve signalen > dekking van 50% * 30% = 15%.

De totale netto blootstelling is dus onze belegde 100% – 25% dekking, hetzij 75%.

Daaruit kunnen we de volgende bruto en netto blootstelling per regio afleiden:

- Europa > 40% - 10% = 30%

- Verenigde Staten > 30%

- Azië > 30% - 15% = 15%

De uitleg van de fondsbeheerder

Op ons verzoek vat de fondsbeheerder de situatie samen in drie punten.

- Het fonds beschikt over een groeioriëntatie die goed heeft gewerkt in 2020. Aangezien de stijging van de rentevoeten een sterkere impact had op groeiaandelen dan op waardeaandelen, werd het fonds in 2021 benadeeld.

- Het afdekkingsbeleid woog zowel in 2021 als de eerste maanden van 2022 op de prestaties van het fonds.

- De prestaties van het fonds zijn (gemiddeld genomen) uitzonderlijk over de laatste jaren in vergelijking met de benchmark. De beheerder behoudt dan ook het vertrouwen in zijn toekomst, temeer daar de posities momenteel een aanzienlijke korting bieden.

Wij denken dat:

- Dit fonds een erg hoge tracking error heeft. We spreken hier van een wanverhouding ten opzichte van de benchmark of de wereldwijde aandelenindex. Dat moet men begrijpen en in rekening brengen. Kopen op een moment dat het fonds uitzonderlijk goed presteert, zoals eind 2020, kan immers jarenlang nadelig zijn voor een nieuwe klant.

- Afdekkingen via derivaten gebeuren op indexen die ver verwijderd zijn van de beheerde portefeuilles. Een onderprestatie van de portefeuille in combinatie met een onaangepaste dekking zal het fonds dubbel benadelen. Dit basisrisico lijkt ons een belangrijk element in de uitzonderlijke prestaties van 2020 en de onderprestatie die daaruit voortvloeide.

- Ter informatie nodigen wij u uit om de evolutie van de bruto blootstelling ten opzichte van de netto blootstelling van de aandelen te bekijken, zoals meegedeeld door de beheerder.