La terminologie fait généralement allusion à des investissements importants réservés aux gros investisseurs et qui font l’objet de paiements échelonnés dans le temps (drawdowns) sur base d’un engagement de participation (commitment) initial. La valorisation de ce type d’investissement est également moins régulière (souvent tous les trimestres) et est souvent une évaluation en « going concern », c’est-à-dire une valorisation qui ne s’appliquerait pas à une vente immédiate. Ainsi, l’absence de liquidité est également une des caractéristiques de ce type d’investissement.

Private Equity (capital-investissement) – Private Debt (dette privée) : de quoi s’agit-il ?

Nous vous proposons de parcourir les grandes lignes de ce type d’investissement. Ce qu’on appelle communément un investissement en private equity/private debt fait référence aux actions et obligations non cotées et non traitées sur les marchés financiers, à l’inverse de public equity/public debt.

Les dernières années, ce fonctionnement a fait l’objet d’une évolution/démocratisation par la création de fonds disponibles pour le grand public, évalués régulièrement, pouvant donc être vendus et achetés sans contraintes de paiements successifs (drawdowns). Ils sont donc devenus plus proches d’un investissement classique dans une action ou une obligation publique traitée sur les marchés financiers.

1. Capital-investissement (Private Equity)

Les fonds de capital-investissement peuvent acquérir des sociétés privées ou publiques dans leur intégralité, ou investir dans de tels rachats dans le cadre d’un consortium. Ils ne détiennent généralement pas de participations dans des sociétés qui restent cotées en bourse.

Le capital-investissement est souvent regroupé avec le capital-risque et les fonds spéculatifs en tant qu’investissement alternatif.

Principaux points à retenir :

- Les sociétés de capital-investissement achètent des entreprises et améliorent leur rentabilité par la réalisation d’un profit lorsque l’entreprise est vendue à nouveau.

- Le capital pour les acquisitions provient d’investisseurs extérieurs dans les fonds de capital-investissement que les entreprises établissent et gèrent, généralement complétés par des dettes.

Comprendre le capital-investissement

Contrairement au capital-risque, la plupart des sociétés et des fonds de capital-investissement investissent dans des entreprises matures plutôt que dans des start-ups. Ils gèrent les sociétés de leur portefeuille pour augmenter leur valeur ou pour extraire de la valeur avant de quitter l’investissement des années plus tard.

Le secteur du capital-investissement a connu une croissance rapide dans un contexte d’augmentation des allocations aux investissements alternatifs et de rendements relativement élevés des fonds de capital-investissement depuis 2000.

Plusieurs grandes sociétés de capital-investissement sont maintenant des sociétés cotées en bourse à la suite du premier appel public à l’épargne historique de Blackstone Group Inc.

Comment le capital-investissement crée de la valeur ?

Au moment où une société de capital-investissement acquiert une entreprise, elle prévoit un plan pour augmenter la valeur de l’investissement. Cela peut inclure des réductions de coûts spectaculaires ou une restructuration par exemple, des mesures face auxquelles la direction en place aurait pu être réticente. Les propriétaires de capital-investissement disposent d’un temps limité pour ajouter de la valeur avant de quitter un investissement et sont, par conséquent, davantage incités à apporter des changements majeurs.

La société de capital-investissement peut également apporter une expertise particulière qui manquait à la direction précédente de l’entreprise. Cela peut, par exemple, aider l’entreprise à développer une stratégie d’e-commerce (commerce électronique), à adopter une nouvelle technologie ou encore à pénétrer d’autres marchés. Une société de capital-investissement qui acquiert une société peut faire appel à sa propre équipe de direction pour poursuivre de telles initiatives ou retenir les services des gestionnaires précédents pour exécuter un plan convenu.

La société acquise peut apporter des changements opérationnels et financiers sans avoir à respecter les estimations de bénéfices des analystes ou à plaire à ses actionnaires publics chaque trimestre. La propriété par le capital-investissement peut permettre à la direction d’adopter une vision à plus long terme, à moins que cela n’entre en conflit avec l’objectif des nouveaux propriétaires qui souhaiteraient rentabiliser le plus possible sur investissement.

2. La dette privée (Private Debt)

La dette privée est une forme alternative de financement par prêt aux entreprises. Au lieu d’obtenir un prêt classique d’une banque, une entreprise obtient le prêt d’une société de financement, d’une compagnie d’assurance, d’un fonds de pension ou d’un family office.

Depuis la crise financière de 2008, les prêts des banques aux entreprises sont devenus de moins en moins importants. La dette privée, en revanche, devient un instrument de financement de plus en plus important pour les PME.

Types de sous-stratégies de dette privée

Il existe différentes sous-stratégies de dette privée. Nous les avons classées par ordre croissant de caractéristiques de risque/rendement relatif :

Prêts directs (Direct lending)

Prêts privilégiés accordés à des entreprises du marché intermédiaire sans intermédiaire. Elle peut inclure des lignes de crédit renouvelables et des prêts de deuxième rang. Les facilités 'unitranche' qui combinent différents titres de créance sous un même toit, sont également de plus en plus courantes.

Dette en difficulté (Distressed debt)

Diffère des situations particulières en ce sens qu’elle implique généralement l’achat de titres sur le marché secondaire, plutôt que la nouvelle émission de titres de créance ou de capitaux propres structurés.

Dette d’infrastructure

Dette utilisée pour le développement de l’infrastructure et l’investissement dans les actifs existants, généralement avec des termes plus longs (30 ans et plus) en raison de la durée de vie utile prolongée des actifs.

Dette mezzanine

La dette subordonnée, généralement avec des caractéristiques telles que les capitaux propres privilégiés, comme les bons de souscription, qui augmentent la valeur de la dette. La dette mezzanine est souvent utilisée dans les rachats par emprunt.

Dette immobilière

La stratégie de dette immobilière la plus courante est le prêt direct pour les acquisitions immobilières. Cela peut inclure l’achat et la vente de prêts immobiliers titrisés sur le marché secondaire. Les profils de risque varient en fonction des actifs sous-jacents.

Situations particulières

Investissements par emprunt ou en actions structurées effectués dans l’intention de prendre le contrôle d’une entreprise, généralement en difficulté financière. Les situations spéciales peuvent inclure la négociation sur le marché secondaire, l’origination directe1 ou la dette en difficulté lorsque le gestionnaire croit qu’il y a un effondrement des prix.

Croissance de la dette privée au cours des dernières années

Lorsque des réglementations ont été imposées aux banques après la crise financière mondiale, un nouveau marché de prêts a été créé pour les entités non-bancaires. Les opportunités de rendement élevées sur les marchés publics étant rares, les investisseurs ont exploré de nouvelles stratégies. Les fonds de dette privés, servant de prêteurs directs aux entreprises du marché intermédiaire et de sources de crédit pour les rachats par emprunt, promettaient le rendement plus élevé que les investisseurs attendaient.

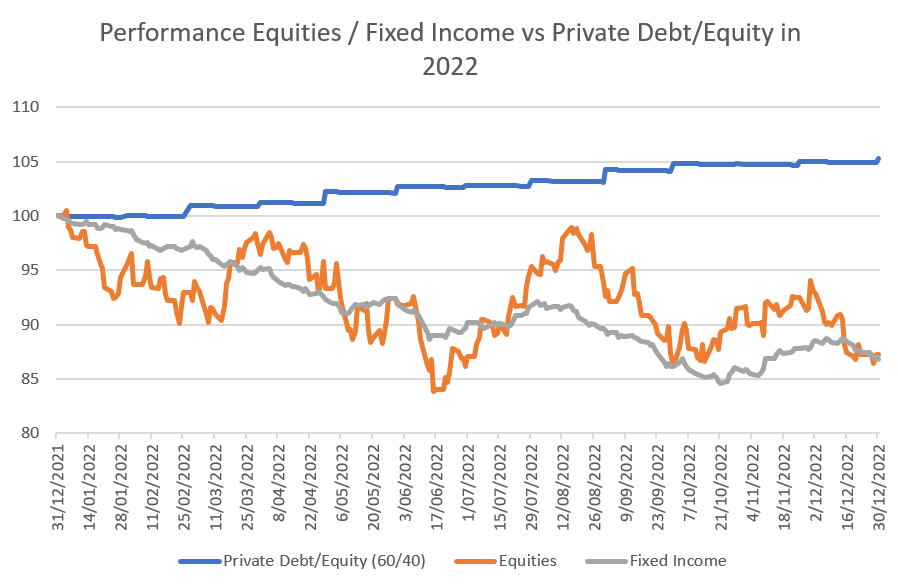

Une bonne stratégie d’investissement décorrélée des marchés financiers tant actions qu’obligations consiste à faire un mix des deux. Le graphique suivant illustre la performance réalisée par un investissement 60/40 (60% de private debt et 40% de private equity) durant l’année 2022, année où tant les marchés obligataires que d’actions ont fortement chuté.

1. l'octroi en direct d'un prêt à la société