De termen verwijzen over het algemeen naar belangrijke beleggingen door grote beleggers die in de tijd gespreid worden betaald (drawdowns) op basis van een aanvankelijke verbintenis (commitment). Dit soort belegging wordt ook minder regelmatig gewaardeerd (vaak elk kwartaal) en die evaluatie gebeurt meestal op ‘going concern’-basis. Dat wil zeggen dat de waardering ervan uitgaat dat de investering niet onmiddellijk wordt verkocht. Deze belegging is dan ook niet meteen opeisbaar.

‘Private Equity’ en ‘Private Debt’: wat betekent dat?

We overlopen met u de grote lijnen van dit soort belegging. Wat doorgaans een belegging in private equity/private debt wordt genoemd, verwijst naar niet‑beursgenoteerde en niet-verhandelde aandelen en obligaties, in tegenstelling tot public equity/public debt.

De laatste jaren is deze procedure geëvolueerd/gedemocratiseerd. Er werden namelijk fondsen opgericht die beschikbaar zijn voor het grote publiek, die regelmatig worden geëvalueerd en die dus kunnen worden verkocht en gekocht zonder de risico’s die gepaard gaan met achtereenvolgende betalingen (drawdowns). Ze lijken dus meer op een klassieke belegging in een aandeel of overheidsobligatie die op de financiële markten wordt verhandeld.

1. Private Equity

Private-equityfondsen kunnen particuliere of publieke ondernemingen in hun geheel overnemen of investeren in dergelijke overnames in het kader van een consortium. Zulke fondsen bezitten doorgaans geen participaties in vennootschappen die beursgenoteerd blijven.

Private equity valt vaak onder dezelfde noemer als durfkapitaal en hedgefondsen, namelijk ‘alternatieve beleggingen’.

Belangrijkste punten om te onthouden:

- Private-equitybedrijven kopen ondernemingen en maken ze winstgevender, door winst te maken wanneer de onderneming opnieuw wordt verkocht.

- Het kapitaal voor die overnames komt van externe investeerders in private-equityfondsen die worden opgericht en beheerd door de bedrijven, doorgaans aangevuld met leningen.

Alles over private equity

In tegenstelling tot durfkapitaalfondsen investeren de meeste private-equityfondsen en ‑bedrijven in mature ondernemingen in plaats van in start-ups. Ze beheren de bedrijven in hun portefeuille om de waarde ervan te verhogen of om waarde te onttrekken alvorens ze jaren later uit de belegging stappen.

De private-equitysector is snel gegroeid omdat steeds meer beleggers hun investeringen alloceerden naar alternatieve beleggingen en omdat private-equityfondsen relatief hoge rendementen behalen sinds 2000.

Verschillende grote private-equitybedrijven zijn nu beursgenoteerd nadat Blackstone Group Inc zich voor het eerst in de geschiedenis liet financieren door het grote publiek.

Hoe creëert private equity waarde?

Op het moment dat een private-equity bedrijf een onderneming overneemt, stelt het een plan op om de waarde van de investering te verhogen. Dit kan bijvoorbeeld door dramatische kostenbesparingen, herstructureringen of andere maatregelen waar het huidige management terughoudend over zou kunnen zijn. Private-equity investeerders hebben slechts een beperkte tijd om de waarde te verhogen voordat ze uit de investering stappen, en zijn daarom meer geneigd om grote veranderingen door te voeren.

Het private-equity bedrijf kan ook een bijzondere expertise inbrengen die de vorige directie van de onderneming ontbrak. Zo kan het de onderneming bijvoorbeeld helpen om een e‑commercestrategie te ontwikkelen, een nieuwe technologie te implementeren of andere markten te betreden. Een private-equity bedrijf dat een onderneming overneemt kan een beroep doen op haar eigen directieteam om dergelijke initiatieven in handen te nemen of de diensten van de vorige bestuurders behouden om een overeengekomen plan uit te voeren.

De overgenomen onderneming kan operationele en financiële veranderingen doorvoeren zonder de winstramingen van analisten na te komen of haar publieke aandeelhouders elk kwartaal tevreden te stellen. Doordat de onderneming in het bezit is van een private‑equity fonds kan het management een langetermijnvisie doorvoeren, tenzij die in strijd is met het doel van de nieuwe eigenaren om zoveel mogelijk winst te maken op hun investering.

2. Private Debt

Private debt is een alternatieve vorm van financiering waarbij bedrijven een lening aangaan. In plaats van geld bij een bank te lenen, zoals gewoonlijk, krijgt het bedrijf een lening van een financieringsmaatschappij, verzekeringsmaatschappij, pensioenfonds of family office.

Sinds de financiële crisis van 2008 lenen bedrijven steeds minder vaak bij banken. Private debt daarentegen wordt een steeds populairder financieringsinstrument voor kleine of middelgrote ondernemingen.

Soorten sub strategieën voor private debt

Er bestaan verschillende sub strategieën voor private debt. We hebben ze gerangschikt van laag naar hoog relatief risico/rendement:

Directe leningen (direct lending)

Preferente leningen aan ondernemingen op de intermediaire markt zonder tussenpersoon. Dat kunnen hernieuwbare kredietlijnen en leningen in tweede rang zijn. Unitranche-financiering, waarbij verschillende schuldinstrumenten onder één dak worden gecombineerd, komt ook steeds vaker voor.

Noodlijdende schulden (Distressed debt)?

Dit verschilt van de ‘bijzondere situaties’ die hieronder worden beschreven omdat het doorgaans gaat over de aankoop van effecten op de secundaire markt, in plaats van nieuwe obligaties of gestructureerde producten.

Infrastructuurschuld

Schuld die wordt gebruikt voor de ontwikkeling van infrastructuur en investeringen in bestaande activa, meestal op langere termijn (30 jaar en meer) wegens de lange levensduur van de activa.

Mezzanineleningen

Achtergestelde leningen die meestal gepaard gaan met vereisten rond preferent eigen kapitaal, zoals warrants, die de waarde van de schuld verhogen. Mezzanineleningen worden vaak gebruikt bij terugkopen met vreemd vermogen.

Vastgoedschuld

De meest voorkomende strategie voor vastgoedschuld is om rechtstreeks te lenen voor vastgoedaankopen. Hierbij kunnen gesecuritiseerde vastgoedleningen ook worden aangekocht en verkocht op de secundaire markt. De risicoprofielen hangen af van de onderliggende activa.

Bijzondere situaties

Beleggingen met vreemd vermogen of in gestructureerde aandelen met de bedoeling een onderneming over te nemen die doorgaans in financiële moeilijkheden verkeert. Voorbeelden van deze bijzondere situaties zijn verkopen op de secundaire markt, loan origination1 of distressed debt wanneer de beheerder meent dat er sprake is van een sterke daling van de prijzen.

Groei van private debt in de afgelopen jaren

Toen na de mondiale financiële crisis regelgeving werd opgelegd aan banken, werd een nieuwe kredietmarkt gecreëerd voor niet-bancaire entiteiten. Omdat de meeste staatsobligaties niet veel rendement opleveren, begonnen beleggers nieuwe strategieën te verkennen. Private-debt fondsen, die rechtstreeks leningen verstrekken aan bedrijven op de intermediaire markt en krediet verschaffen voor het terugkopen met vreemd vermogen, beloofden het hogere rendement dat beleggers wensten.

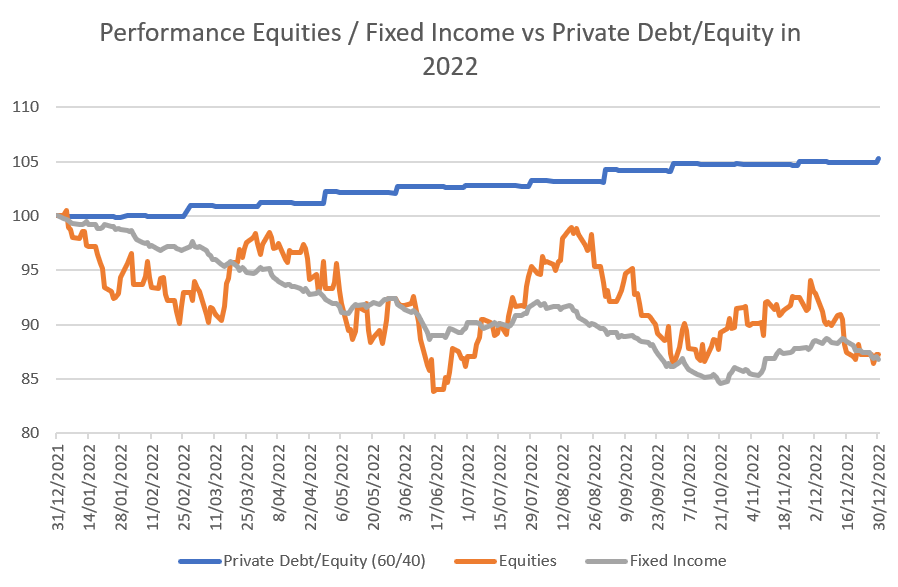

Een goede beleggingsstrategie, die losstaat van de aandelen- en obligatiemarkt, bestaat uit een mix van beide. De volgende grafiek illustreert de prestatie van een 60/40-belegging (60 % private debt en 40 % private equity) in 2022, een jaar waarin zowel de obligatie als de aandelenmarkten sterk daalden.

1. rechtstreekse toekenning van een lening aan de onderneming