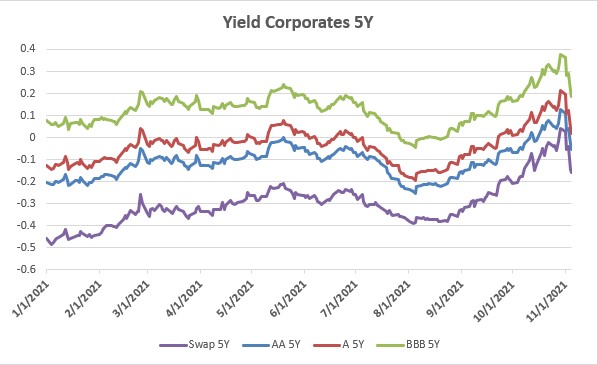

Depuis le début de l’année 2021, les taux 5 ans (swap, corporate AA/A/BBB) ont évolué dans un intervalle étroit. Les spreads de crédit se sont resserrés par rapport au taux swap pour atteindre des niveaux historiquement faibles suite à l’abondance de liquidités sur les marchés et à l’appétit des investisseurs pour les actifs plus risqués dans un contexte de taux bas (les nouvelles émissions arrivant sur le marché primaire étant plusieurs fois sursouscrites).

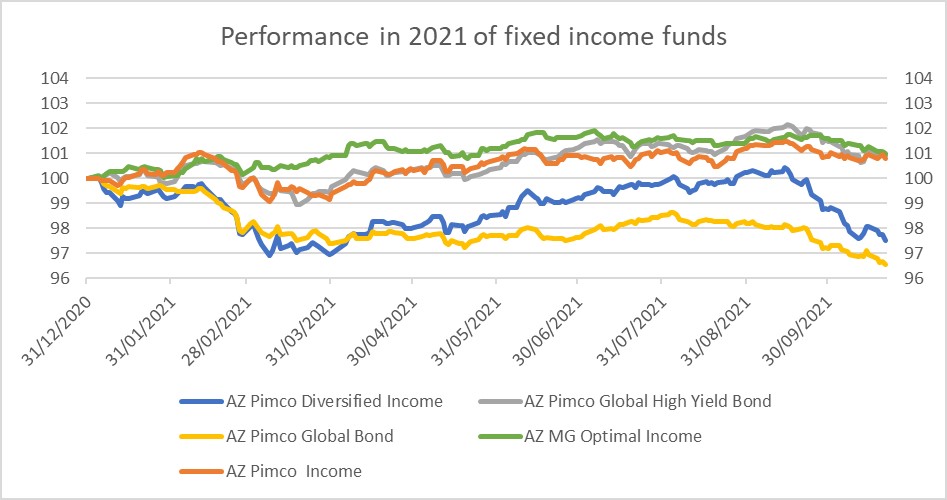

La remontée généralisée des taux observée depuis 2 mois, même assez faible, est pénalisante pour les fonds investis en obligations qui peinent à afficher des rendements positifs en 2021.