Le fonds a une solide et longue feuille de route depuis 2003, mais a nettement sous-performé en 2021-2022. La sous-performance en 2021 est due à la première vague de hausse des coûts, tandis qu’en 2022, c’est la combinaison de la hausse des coûts, la hausse des taux d’intérêt et le risque de récession qui a fait baisser ses résultats. Ces facteurs ont fortement pénalisé les sociétés sélectionnées dans le portefeuille.

Une petite route cahoteuse pour le fonds ODDO BHF Avenir Europe

Dans le Market Flash précédent, nous nous sommes penchés sur le fonds d’actions de croissance, soit le fonds Allianz Europe Equity Growth. Ce mois-ci, nous vous présentons un autre fonds qui investit sur le marché européen, mais qui se concentre davantage sur les moyennes et petites entreprises. Le fonds s’appelle ODDO BHF Avenir Europe.

Historique du fonds ODDO BHF Avenir Europe

Le fonds investit dans des petites et moyennes entreprises en Europe ayant l’avantage concurrentiel d’être leader sur les marchés mondiaux dans des secteurs cycliques ou non cycliques. Dans les secteurs cycliques, le fonds se concentre sur les secteurs industriels, tandis que dans les secteurs non cycliques il s’agit essentiellement des soins de santé et de la technologie.

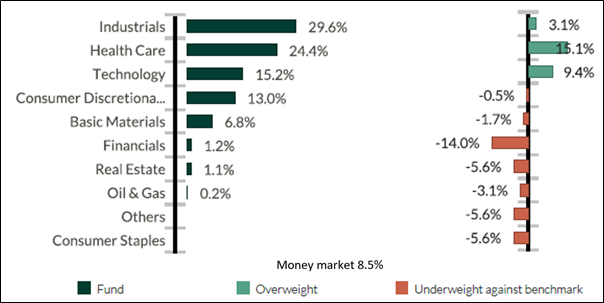

Au 30 septembre 2022, le fonds était constitué à 29,6% de sociétés du secteur industriel, à 24,4% des soins de santé et à 15,2% des technologies, surpondérant par rapport à l’indice de référence de 3,1%, 15,1% et 9,4%, respectivement. La surpondération est liée à la conviction du gestionnaire de fonds que ces secteurs sont des secteurs valorisés de façon attractive, qui surperformeront à long terme.

Les pondérations sectorielles

Le fonds opère par rapport à l’indice de référence MSCI Europe Smid EUR NR, qui capture la représentation des moyennes et petites capitalisations dans les pays développés européens. Au 30 septembre 2022, la taille moyenne des entreprises du fonds était de 7,7 milliards d’euros, soit un peu plus élevée que les indices de référence de 5,3 milliards d’euros.

Avec un historique particulièrement long, l’équipe de gestion actuelle du fonds l’a géré avec succès, ce qui s’est traduit par un rendement cumulatif de 393,1 % comparativement à l’indice de référence de 311,9 % de 2003 au 31 août 2022.

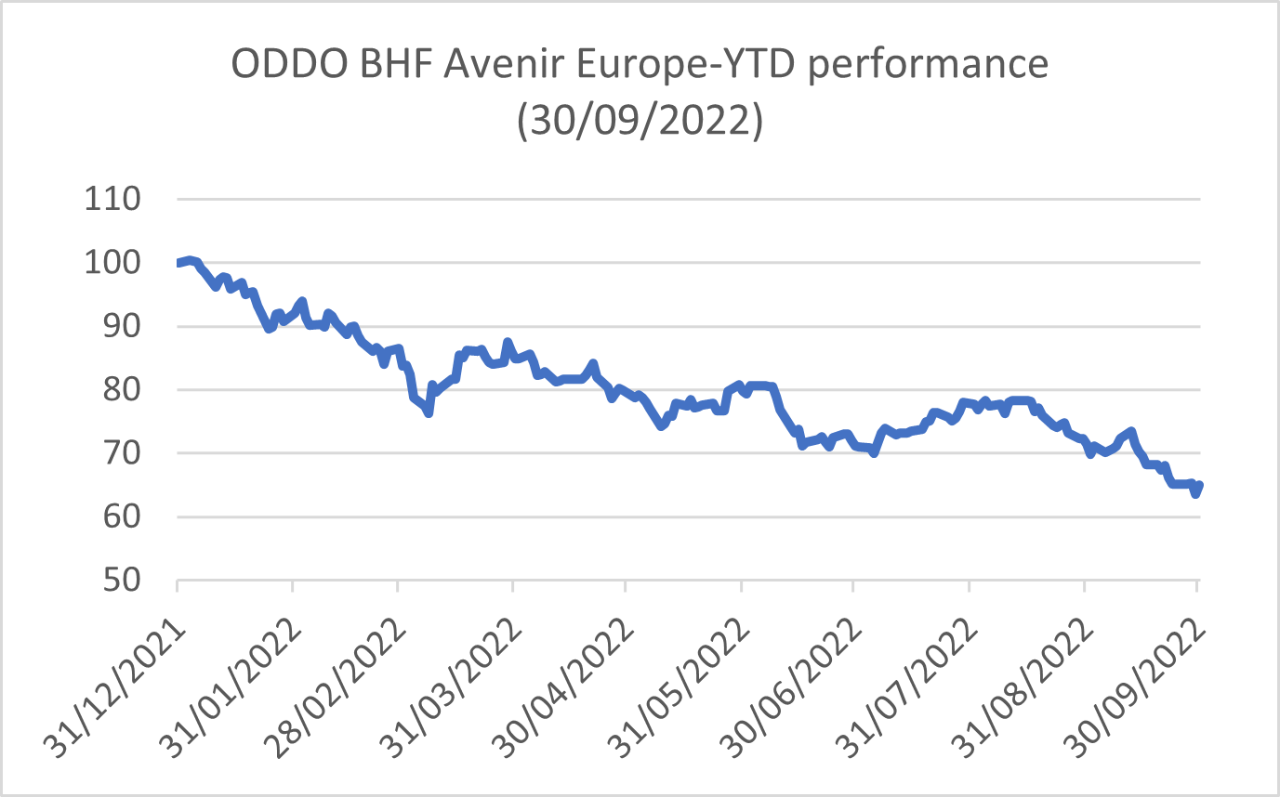

L’indice de référence était négatif durant quatre périodes pour l’année civile entière, mais le fonds a réussi de manière impressionnante à battre l’indice de référence en 2007, 2008, 2011 et 2018. Cependant, cette année pourrait être la première année où la performance de l’indice de référence est négative et où le fonds sous-performe par rapport à l’indice de référence. Au 30 septembre 2022, la performance depuis le début de l’année affichait -34,9% contre -28,5% pour l’indice de référence.

L’impact de la hausse des coûts

Les sociétés de croissance sélectionnées par le fonds ont été relativement résilientes dans le passé, avec un faible ratio d’endettement de 18% par rapport à l’indice de référence à 43%. Cependant, récemment, ces entreprises, en particulier celles dans le secteur industriel, ont été pénalisées en raison de la hausse des coûts. Elles ont du mal à répercuter cette hausse sur les clients. Les clauses d’indexation souvent incluses dans les contrats avec les clients comprennent les coûts des matières premières, parfois les coûts de l’énergie, mais pas les coûts logistiques ou l’inflation salariale. Cela oblige les entreprises à renégocier ces contrats, ce qui peut prendre du temps, et peut provoquer à court terme une réduction de leur rentabilité et des flux de trésorerie.

A titre d’exemple, le fonds a investi dans la société Alstom, leader mondial du secteur du transport ferroviaire. La société réalise environ 40% de son chiffre d’affaires en dehors de l’Europe et couvre l’Amérique, le Moyen-Orient et l’Asie. Une part significative du carnet de commandes, qui représente cinq années d’activité, ne permettra pas de répercuter pleinement l’inflation des coûts de production qu’elle ne pourra pas répercuter sur ses clients. Cette position a été cédée en début d’année.

Le fonds détient également une position dans la société SKF, l’un des principaux fabricants mondiaux de roulements à billes pour l’industrie (matériel agricole, ferroviaire, aéronautique, marine ...), l’automobile et les poids lourds. Environ 60% de ses sources de revenus proviennent de l’extérieur de l’Europe. L’entreprise a également du mal à augmenter le prix de vente de ses produits, malgré la hausse des coûts de ses inputs.

Une autre raison importante de la sous-performance du fonds est la hausse des taux d’intérêt qui frappe directement les entreprises sélectionnées. Le taux d’intérêt plus élevé réduit la valeur actualisée des bénéfices futurs des sociétés, ce qui entraîne une évaluation plus faible des actions et fait baisser le cours de l’action sur le marché. Ce phénomène est le plus sensible sur les valeurs de croissance, celles du portefeuille et celles du marché en général.

L’absence du fonds dans les secteurs du pétrole, des matières premières, des télécommunications et des services publics, des financières, ainsi que la défense, explique également sa sous-performance. Ces secteurs font partie des secteurs gagnants cette année. Cette sous-pondération est due à la conviction qu’il faut se concentrer sur des secteurs à valeur ajoutée tels que l’industrie, les soins de santé et la technologie.

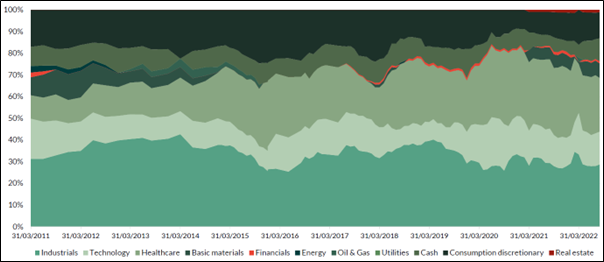

Le poids structurel de chaque secteur dans le temps

Cependant, l’équipe de gestion pense que le fonds atteint probablement actuellement ses niveaux les plus bas. Les entreprises du portefeuille commencent à réévaluer le prix de leurs produits et leurs services aux clients, répercutant ainsi la hausse des coûts, ce qui est prometteur. En outre, de nombreuses sociétés du portefeuille sont déjà négociées au prix d’un scénario extrême. L’équipe de gestion s’attend à ce que le fonds se redresse une fois que le marché verra le bout du tunnel de la stagflation.

Bien que la sous-performance soit principalement due aux conditions macroéconomiques mondiales, l’équipe dispose d’une solide analyse bottom-up, ce qui, d’après nous, est la bonne approche en période de conjoncture favorable et encore plus en période d’incertitude. L’équipe de gestion et le processus d’investissement restent intacts, sans changements significatifs. Nous pensons également que nous nous approchons du pic de l’inflation, ce qui favorisera le rebond du fonds.

Nous sommes convaincus que la surperformance des petites et moyennes entreprises dans le passé sera répétée à l’avenir. Les petites et moyennes entreprises ont surperformé de façon constante au cours des 20 dernières années.

Comme le montre le graphique, l’indice Stoxx Europe Small 200 surperforme l’indice boursier étendu comme le Stoxx Europe 50. L’indice des petites capitalisations a augmenté de 235 %, tandis que l’indice des grandes capitalisations a augmenté de 41 %. Cependant, l’indice des petites capitalisations est plus volatil tout au long de la période. Par conséquent, nous pensons que le fonds sera confronté à une route cahoteuse à court terme, mais qu’il surperformera à long terme. Nous pensons que ce fonds ne correspondra pas aux investisseurs qui pourraient avoir besoin de liquidités et qui ont une faible tolérance au risque. Cependant, nous sommes convaincus que le fonds correspondra très bien aux investissements ‘long terme’.