Het fonds heeft een sterk en lang track record sinds 2003, maar presteerde aanzienlijk ondermaats in 2021-2022. De underperformance of slechtere prestatie in 2021 is te wijten aan de eerste golf van kostenstijgingen, terwijl het in 2022 de combinatie is van stijgende kosten, stijgende rentes en het risico op een recessie. Deze factoren hebben de geselecteerde bedrijven in de portefeuille zwaar afgestraft.

Een hobbelige weg voor het fonds ODDO BHF Avenir Europe

In de vorige market flash bespraken we het groeiaandelenfonds “Allianz Europe Equity Growth fund”. Deze maand presenteren we weer een fonds dat belegt in de Europese markt, maar zich meer richt op middelgrote en kleine bedrijven. Het fonds heet ODDO BHF Avenir Europe.

Historiek van ODDO BHF Avenir Europe

Het fonds belegt in kleine en middelgrote bedrijven in Europa en heeft concurrentievoordelen omdat het een leider is op de wereldmarkten in cyclische en niet-cyclische sectoren. In cyclische sectoren richt het fonds zich op industriële sectoren, terwijl niet-cyclische sectoren vooral gezondheidszorg en technologie hebben.

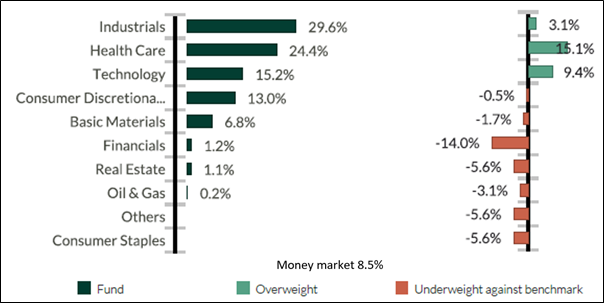

Op 30 september 2022 investeerde het fonds 29,6% in industrie, 24,4% in gezondheidszorg en 15,2% in technologie, overwogen t.o.v. benchmarks met respectievelijk 3,1%, 15,1% en 9,4%. Het grotere gewicht is in overeenstemming met de overtuiging van de beheerder dat deze sectoren aantrekkelijk gewaardeerde sectoren zijn die op de lange termijn beter zullen presteren.

Sectorale wegingen

Het fonds heeft de MSCI Europe Smid EUR NR als benchmark. Deze benchmark vertegenwoordigt middelgrote en kleine bedrijven in ontwikkelde Europese landen. Op 30 september 2022 bedroeg de gemiddelde omvang van de bedrijven van het fonds € 7,7 miljard, iets meer dan de benchmarkindices van € 5,3 miljard.

Met een bijzonder lange staat van dienst heeft het huidige managementteam van het fonds, het fonds met succes beheerd. Dit resulteert in een cumulatief rendement van 393,1% vergeleken met de benchmark van 311,9% van 2003 tot 31 augustus 2022.

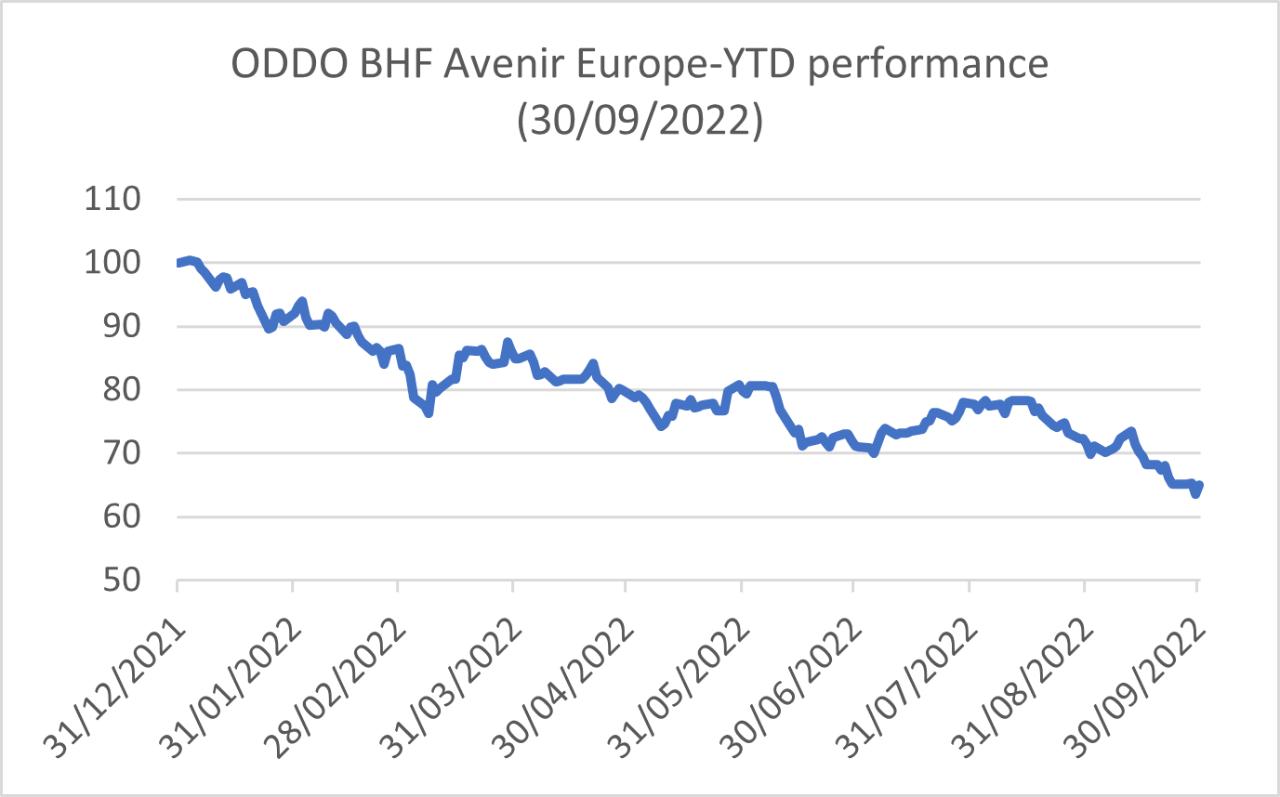

Er zijn vier periodes waarin de benchmark negatief was voor het kalenderjaar als geheel, maar het fonds wist de benchmark in 2007, 2008, 2011 en 2018 op indrukwekkende wijze te kloppen. Dit jaar zou echter het eerste jaar kunnen zijn waarin de benchmark negatief heeft gepresteerd en het fonds onder de benchmark presteert. Op 30 september 2022 bedroeg de prestatie sinds begin dit jaar -34,9% vergeleken met -28,5% voor de benchmarkindex.

Impact van de stijgende kosten

De geselecteerde groeibedrijven zijn in het verleden relatief veerkrachtig geweest, met een lage schuldgraad van 18% ten opzichte van de benchmark van 43%. Onlangs zijn de geselecteerde bedrijven, vooral in de industriële sector, echter afgestraft vanwege stijgende kosten. Ze hebben moeite om deze stijging door te rekenen aan klanten. Indexatie clausules die vaak in contracten met klanten zijn opgenomen, omvatten grondstofkosten, soms energiekosten, maar geen logistieke kosten of looninflatie. Dit dwingt bedrijven om opnieuw te onderhandelen over deze contracten, wat tijd kan kosten en op korte termijn kan leiden tot vermindering van de winstgevendheid en cashflow.

Zo investeerde het fonds in Alstom, een wereldleider in de spoor transportsector. Het bedrijf genereert ongeveer 40% van zijn omzet buiten Europa, namelijk in Amerika, het Midden-Oosten en Azië. Op een aanzienlijk deel van het orderboek, dat vijf jaar activiteit vertegenwoordigt, zal Alstom niet de volledige inflatie van de productiekosten kunnen doorrekenen aan zijn klanten. Deze positie werd aan het begin van het jaar verkocht.

Het fonds heeft ook een positie in SKF, een van 's werelds toonaangevende fabrikanten van kogellagers voor de industrie (landbouw, spoorwegen, ruimtevaart, scheepvaart, enz.), auto’s en vrachtwagens. De inkomstenbronnen komen voor ongeveer 60% van buiten Europa. Het bedrijf heeft ook moeite om de verkoopprijzen te verhogen, terwijl de kosten van zijn inputs stijgen.

Een andere belangrijke reden voor lagere performance t.o.v. de benchmark is de stijging van de rente die de geselecteerde bedrijven direct treft. De hogere rente verlaagt de geactualiseerde waarde van de toekomstige winsten van bedrijven, wat resulteert in lagere aandelenwaarderingen die de aandelenkoers naar beneden drijven. Dit fenomeen is het meest merkbaar op groeiaandelen, die van de portefeuille en die van de markt in het algemeen.

De sectoren olie, grondstoffen, telecommunicatie, financiële nutsvoorzieningen en defensie, waar het fonds structureel niet in belegt, verklaren ook de underperformance. Deze sectoren behoren dit jaar tot de winnaars. Deze onderwogen positie is te wijten aan de overtuiging dat er behoefte is om te focussen op sectoren met toegevoegde waarde, zoals productie, gezondheidszorg en technologie.

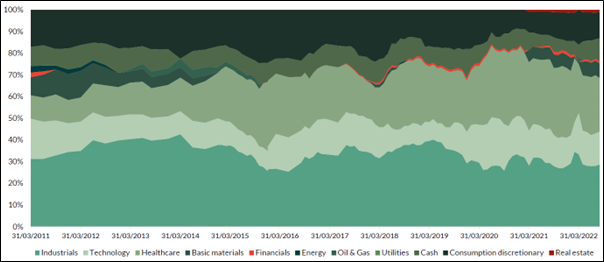

Het structurele gewicht van elke sector in de loop van de tijd

Het managementteam is er echter van overtuigd dat het fonds zich waarschijnlijk op het laagste niveau bevindt. De bedrijven onder beheer beginnen de prijzen van hun producten en diensten opnieuw te revalueren, waarbij stijgende kosten worden doorgerekend, wat veelbelovend is. Bovendien handelen veel bedrijven al tegen de prijs van een extreem scenario. Het managementteam verwacht dat het fonds zich zal herstellen zodra de markt het einde van de stagflatietunnel ziet.

Hoewel de underperformance voornamelijk te wijten is aan de wereldwijde macro-economische omstandigheden, heeft het team een sterke bottom-up analyse, die volgens ons de juiste aanpak is in goede tijden en nog meer in tijden van onzekerheid. Het managementteam en het beleggingsproces blijven intact, zonder significante veranderingen. We denken ook dat we de piek van de inflatie naderen, wat het herstel van het fonds zal ondersteunen.

We zijn ervan overtuigd dat de prestaties van kleine en middelgrote bedrijven in het verleden zullen worden herhaald. Kleine en middelgrote bedrijven hebben de afgelopen 20 jaar consequent beter gepresteerd.

Zoals de grafiek laat zien, presteert de Stoxx Europe Small 200 Index beter dan de uitgebreide aandelenindex zoals de Stoxx Europe 50. De small-cap index steeg met 235%, terwijl de large-cap index met 41% steeg. De smallcap-index is echter gedurende de hele periode volatieler. Als gevolg hiervan denken we dat het fonds op korte termijn een hobbelige weg tegemoet zal gaan, maar op de lange termijn beter zal presteren. Beleggers die mogelijk contant geld nodig hebben en een lage risicotolerantie hebben, zijn niet geschikt om in het fonds te beleggen. Maar we zijn ervan overtuigd dat het fonds de moeite waard is om te gebruiken voor beleggers die het voor een langere periode kunnen aanhouden.