Fin juillet, nous avons décidé d’apporter une modification à la composition du fonds. Nous avons bien entendu commencé par faire une analyse détaillée afin d’en évaluer les impacts. Effectivement, le fonds passe de 17 à 5 actions. Vous trouverez ci-dessous les raisons de cette modification.

Market Flash : Allianz Immo Invest, le grand switch

Le Market Flash est votre rendez-vous mensuel avec nos experts en investissement. Ils partagent chaque mois leur expertise sur des sujets techniques d’investissement ou sur nos fonds. Ce mois-ci nous revenons sur les modifications implémentées dans Allianz Immo Invest.

Pourquoi cette décision ?

Le plus important pour l’investisseur est que l’objectif n’ait pas été modifié : “Offrir aux investisseurs une exposition à la performance des Sociétés Immobilières Réglementées (SIR) belges”. Antérieurement, nous reflétions entièrement le marché des SIR composé de 17 actions. Dans le futur, nous nous concentrerons sur les plus grandes sociétés qui représentent au minimum 75% de la capitalisation boursière. Nous gardons WDP et Montea dans la logistique, Aedifica et Cofinimmo dans le secteur de la santé et Xior dans les kots d’étudiant. De ce fait, l’exposition aux bureaux est considérablement réduite (seulement via la partie résiduelle présente en Cofinimmo) tandis que l’exposition au retail (magasins) et au résidentiel disparaît complètement. La bourse est aussi favorable aux secteurs de la logistique et de la santé, des secteurs dont nous sommes convaincus qu’ils offrent encore du potentiel de croissance à long terme.

Nous avons analysé la performance passée des valeurs qui constituent 75% de la capitalisation boursière du marché des SIR et avons constaté que cette sélection performe en ligne voire légèrement mieux que celle du fonds. Cela s’explique par la plus forte liquidité des grandes capitalisations qui sont également achetées par les étrangers. Ce sont aussi des actions qui sont spécifiquement en ligne avec les caractéristiques immobilières sectorielles belges et qui sont reprises dans la composition de l’EPRA (European Public Real Estate Association) Belgique.

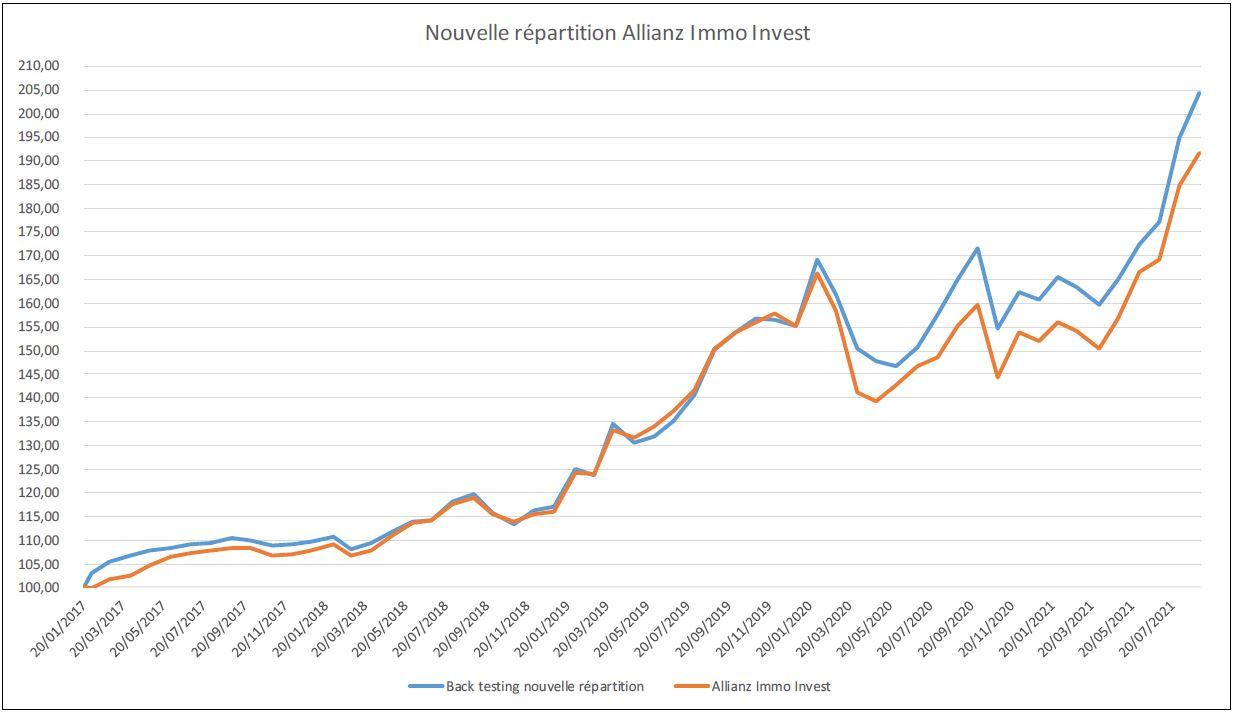

Vous trouverez dans le graphe ci-dessous l’étude rétroactive de validité (backtesting) dans lequel l’évolution bleue représente notre nouvelle composition. Le backtesting a été réalisé sur base mensuelle et ne montre pas précisément la forte chute durant le mois de mars 2020. Nous sommes convaincus que cette adaptation sera positive pour l’investisseur en tenant compte des éléments suivants :

- la croissance future devrait provenir de la logistique, de la santé et des kots d’étudiants et beaucoup moins des magasins et des bureaux,

- la nouvelle composition devrait mieux se comporter en période de crise,

- les actions de plus faible capitalisation sont plus susceptibles d’être pénalisées du fait de leur manque de liquidité,

- il y a moins d’écart entre le bid – offer (prix de vente et d’achat) sur les grandes capitalisations, ce qui nous permet d’obtenir un meilleur prix d’exécution.

Covid 19

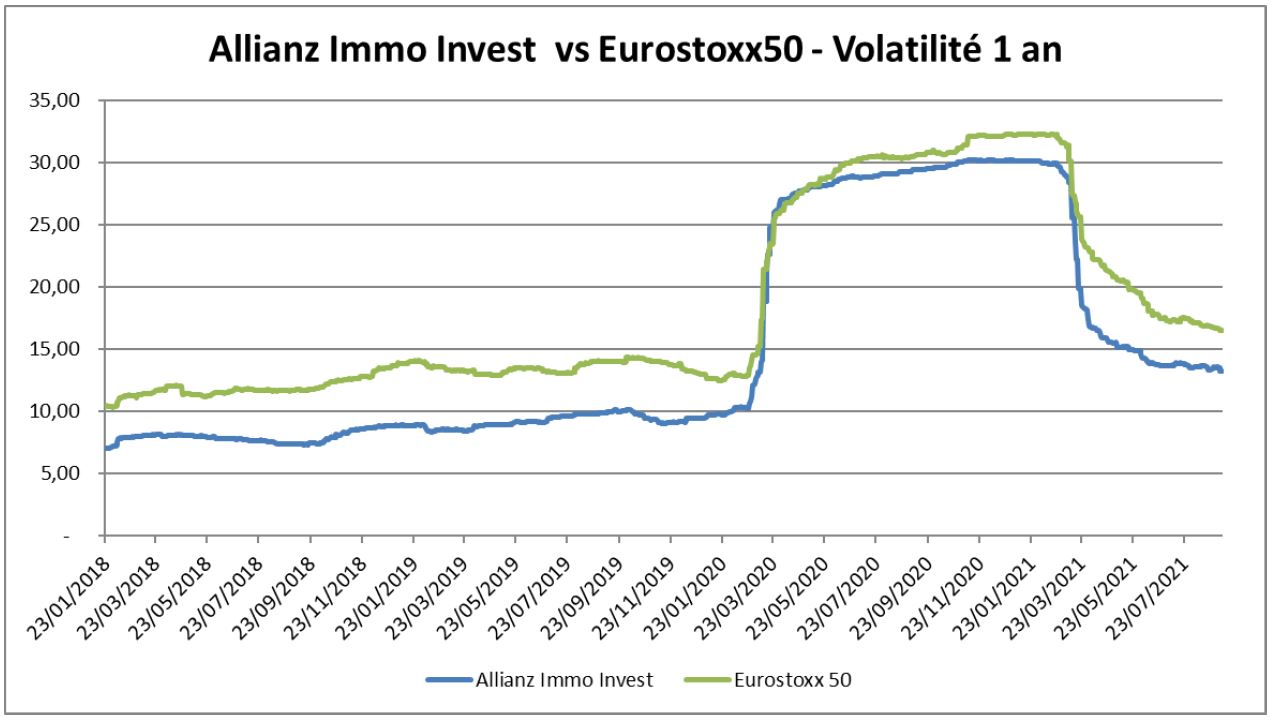

En mars 2020, les SIR belges ont chuté de pair avec l’Eurostoxx50, contrairement à nos analyses démontrant une faible corrélation entre ce marché immobilier et l’Eurostoxx50, et une moindre volatilité de l’immobilier. Cependant, durant la crise du Covid-19, soit essentiellement en mars 2020, les SIR ont été autant voire plus pénalisées. Cela s’explique en grande partie par leur illiquidité (faible volume de transactions).

Alors que la volatilité d’Allianz Immo Invest était plus basse que celle de l’Eurostoxx 50 avant la crise, celle-ci a augmenté vers un niveau équivalent durant la crise. Cette année on voit clairement une baisse de la volatilité qui s’oriente vers le niveau pré-Covid-19. Nous constatons également que la performance des SIR est plus élevée cette année par rapport à l’Eurostoxx50 et ce, suite à l’annonce des excellents résultats à partir de juin.

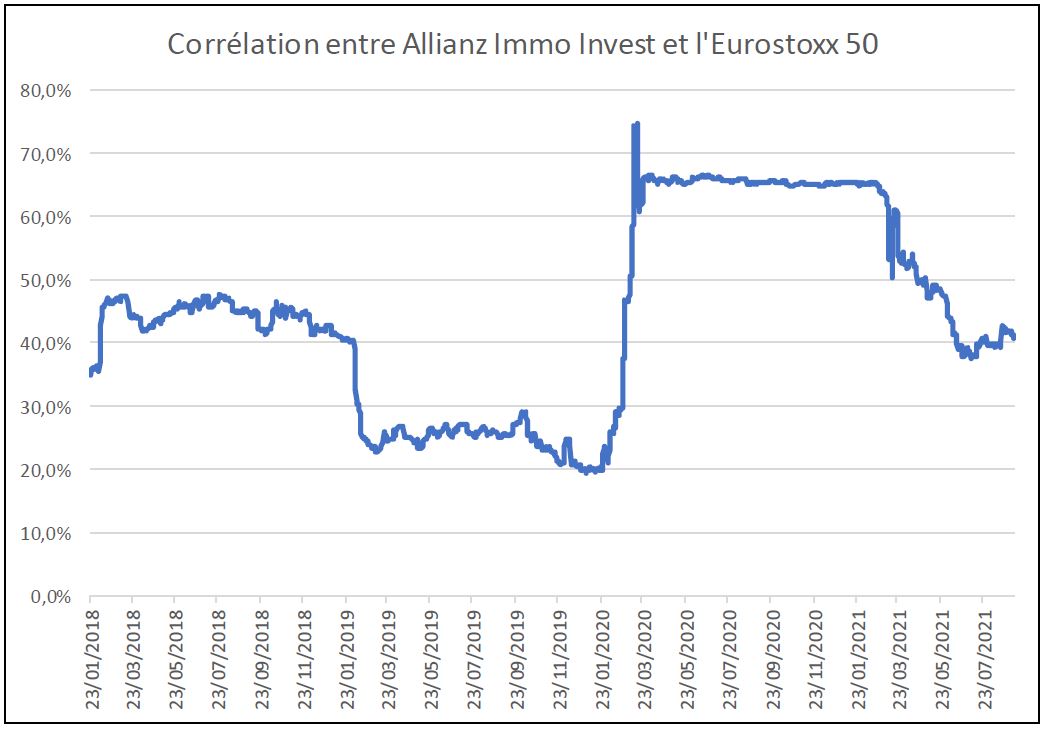

En ce qui concerne la corrélation entre Allianz Immo Invest et l’Eurostoxx 50, nous constatons une augmentation significative durant la crise du Covid-19 tandis que la décorrélation reprend de nouveau ses droits depuis cette année.

Allianz Immo Invest a corrigé durant les 2 dernières semaines de septembre à cause de la hausse de l’inflation provoquant des hausses de taux d’intérêt. Après la forte hausse des SIR les derniers mois, beaucoup ont décidé de prendre leur profit. Nous observons pour l’instant un trou dans le marché immobilier mais restons positifs à plus long terme. Il est important de ne pas oublier que l’inflation est captée via l’indexation des prix des loyers et que le taux d’intérêt des dettes supportées par les sociétés est au plus bas.