Une chose que nous faisons, c’est examiner le fonds avec une faible performance dans ce climat économique, mais fondamentalement assez fort pour résister à l’incertitude et être prêts à se reprendre, une fois la tempête passée. Comme nous ne pensons pas que ces conditions économiques défavorables se maintiendront, il est opportun d’accumuler la position à des cours attractifs qui sont, cependant, encore susceptibles de baisser dans l’environnement actuel. C’est une approche « acheter à bas prix, vendre à prix élevé » qui nous conduit au fonds Allianz Europe Equity Growth.

Tous les regards sur le marché :

restons calme

Alors que les taux d’intérêt ne cessent d’augmenter en raison des efforts des banques centrales pour contrôler l’inflation, nous lançons le processus d’introspection et analysons ce qui va suivre pour constituer notre fortune dans cet environnement économique.

Un focus sur le fonds Allianz Europe Equity Growth

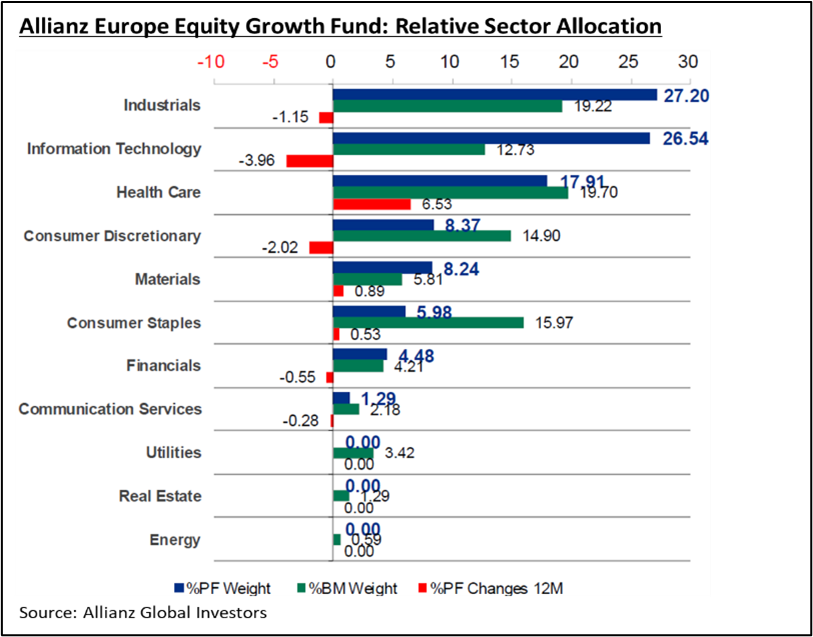

Le fonds investit sur les marchés d’actions européens, en se concentrant sur des sociétés de haute qualité qui génèrent une forte croissance. Au 31 août 2022, le fonds surpondérait les secteurs de l’industrie et de l’informatique tout en évitant les secteurs de l’énergie, de l’immobilier et des services aux collectivités par rapport au portefeuille de référence, qui est l’indice S&P Europe Large MidCap Growth. Les secteurs évités ne cadrent pas avec le style croissance du portefeuille.

En termes de répartition par pays, le fonds a surpondéré le Danemark, la Suède et l’Allemagne, tout en sous-pondérant le Royaume-Uni par rapport à l’indice de référence. Les positions individuelles les plus significatives sont ASML Holding à 8,52 % et DSV à 6,33 %.

ASML Holding a le monopole de l’industrie de fabrication de semi-conducteurs, avec une marge opérationnelle élevée dépassant les 40 %, tandis que DSV est actif dans la logistique et le transport mondial avec une croissance de 92 % des bénéfices en 2021. La position la plus élevée du fonds reflète la stratégie de sélection des actions axée sur les sociétés bénéficiant d’un solide positionnement sur le marché, de fortes barrières à l’entrée et de la capacité de fixer les prix.

Le fonds investit ainsi non seulement dans des sociétés à fort potentiel de croissance, mais également dans des sociétés de premier plan disposant de beaucoup de liquidités, et prêtes à se développer par fusion et acquisition. Ces caractéristiques contribuent aux avantages compétitifs à long terme des entreprises par rapport aux concurrents du secteur.

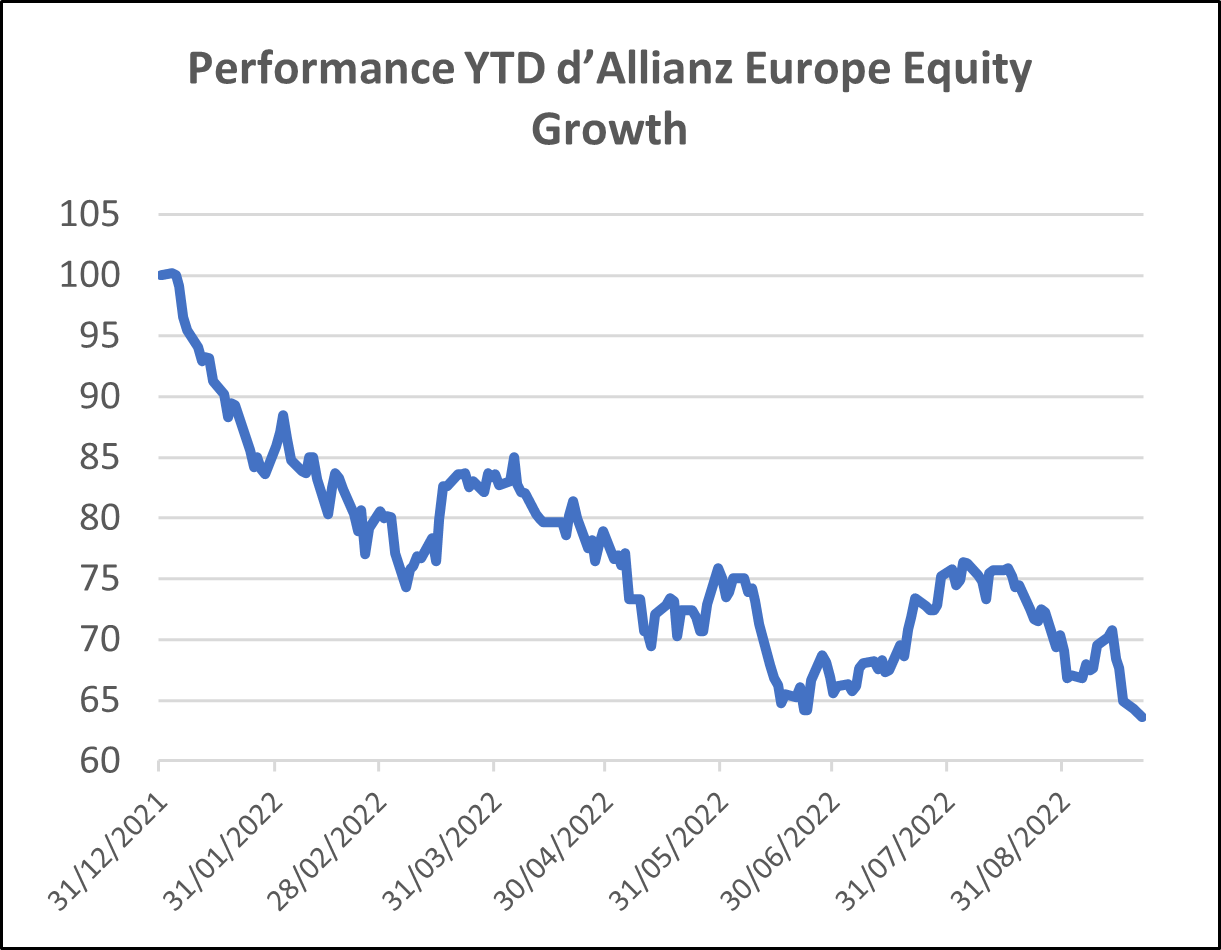

Cependant, le marché des actions, en particulier les titres de croissance, est en crise depuis que les investisseurs ont tourné le dos à l’actif risqué en raison du cycle de resserrement des taux. La performance year-to-date du fonds au 21 septembre 2022 est en baisse de 36 %. La contraction significative du fonds a surtout pesé sur l’ensemble du portefeuille, avec une sélection de titres dans les secteurs de l’industrie, de l’informatique et des produits de consommation discrétionnaire. En outre, les valorisations exagérées se sont considérablement comprimées, le fonds ayant un ratio cours/bénéfices à terme de 12 M de 36x fin 2021 par rapport au chiffre de la mi-septembre de seulement 21x.

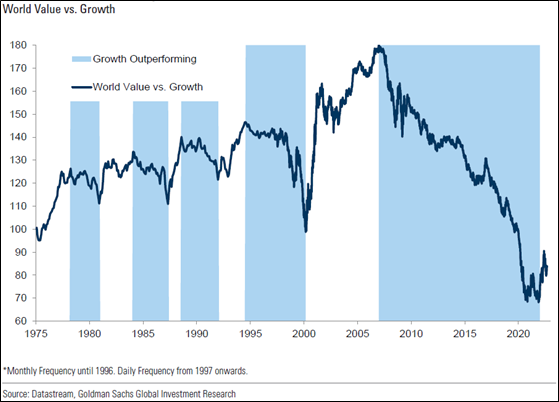

Nous pensons que, dans cette partie du cycle, les titres de croissance sous-performeront temporairement les titres de valeur (value). Les secteurs considérés comme des secteurs de croissance, tels que les technologies, la santé, les services de communication et la consommation discrétionnaire se distinguent des secteurs « value » comme l’énergie, la finance, les services aux collectivités, etc.

Notez que les titres de croissance ont un potentiel de performance élevée, tandis que les titres « value » se négocient en dessous de leur valorisation. Ainsi, les titres de croissance connaîtront probablement une croissance de bénéfices plus élevée, un ratio cours/bénéfices plus élevé et un rendement en dividendes plus faible, les sociétés de croissance étant susceptibles de s’abstenir de verser des dividendes et de réinvestir du cash au sein de la société pour générer davantage de croissance.

Historiquement, les titres de croissance ont surperformé les titres de valeur (value) sur plusieurs périodes, en particulier durant la dernière décennie. Cette surperformance s’explique par trois raisons principales : 1) les faibles taux d’intérêt ; 2) le manque de croissance économique ; et 3) les changements fondamentaux observés dans les secteurs « value ».

La première raison était la faiblesse des taux d’intérêt. Cela a aidé les titres de croissance à surperformer au cours de la dernière décennie en raison du faible coût du capital permettant aux entreprises d’emprunter à bon marché et de générer des revenus supérieurs au coût du capital.

La deuxième raison était le manque de croissance économique. Avant la pandémie, la croissance du PIB mondial avait atteint un faible niveau de 3 % depuis 2011. L’environnement de faible croissance avait rendu les actions individuelles à forte croissance plus attractives, en particulier les sociétés technologiques, qui ont connu une croissance impressionnante par rapport aux entreprises des secteurs bancaires et de l’énergie.

La dernière raison était l’évolution fondamentale des secteurs « value » tels que les secteurs bancaires. Le secteur bancaire a été pénalisé par des réglementations plus strictes en raison de la crise financière de 2008, les poussant à réduire l’endettement et à augmenter les capitaux.

Après la pandémie, le changement radical de politique en matière de taux d’intérêt et l’expansion de la croissance économique ont été les principales raisons pour lesquelles le marché a boudé les entreprises de croissance. L’incertitude était de mise auprès des décideurs alors que nous avons assisté au rebond du mois de juillet, le marché anticipant la fin de la hausse des taux. Toutefois, la FED et la BCE ont assuré que l’inflation était la première priorité et qu’elles allaient encore augmenter les taux d’intérêt, mettant fin à la reprise du marché.

À ce stade, l’atmosphère agressive des banques centrales rend extrêmement difficile d’anticiper le marché. Il y a plusieurs points critiques que nous devons surveiller de près.

Le premier est la communication de la FED et de la BCE à propos de la trajectoire des taux d’intérêt. L’assouplissement inattendu de la communication pourrait amorcer la reprise du marché.

Le deuxième concerne les résultats des entreprises au troisième trimestre, qui devraient être connus d’octobre à novembre. Les prévisions de nombreux analystes restent optimistes, malgré la menace de récession. Des résultats pires que prévu pourraient provoquer un nouveau crash sur le marché.

Le troisième point est la crise énergétique liée à la situation géopolitique de l’Europe. Sans le soutien financier des gouvernements, cet hiver sera glacial pour nous et le marché. Nous vous conseillons de ne pas éluder ces points ; le marché les surveillera également de près.

Une opportunité pour les investisseurs à long terme

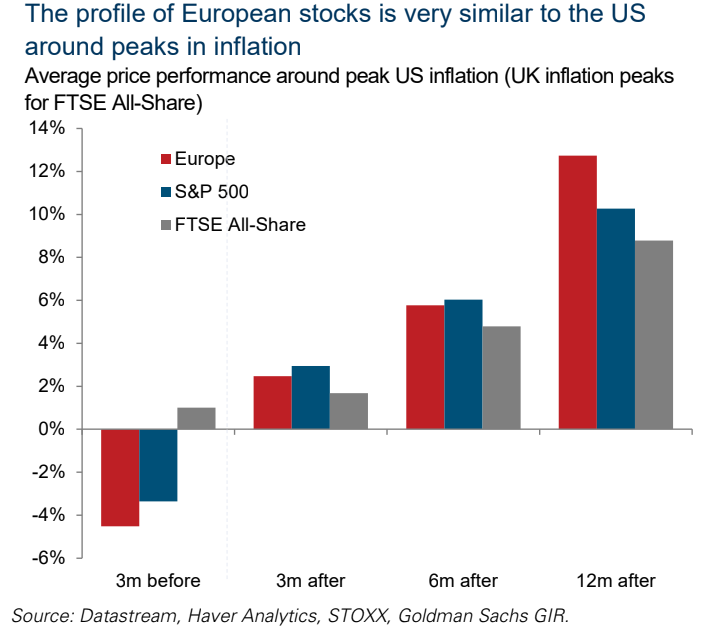

Néanmoins, nous avons trouvé une étude intéressante suggérant que, en moyenne, depuis 1950, le marché européen a chuté avant le pic de l’inflation américaine et a connu un rebond significatif 12 mois après le pic. Par ailleurs, si l’on considère le ratio cours/bénéfices et cours/valeur comptable, l’Europe compte parmi les marchés les moins chers. Nous pensons donc que l’accumulation progressive en Europe durant cette période serait une belle opportunité pour les investisseurs à long terme. En outre, nous pensons que les titres de croissance rebondiront le plus parmi les types d’actions du marché européen. Le mois de juillet en a été un bon indicateur : alors que l’évolution du sentiment du marché était trop précoce, le fonds a rebondi d’environ 14,6 % en un mois, devançant le marché de 7,2 %. Voilà pourquoi le fonds Allianz Europe Equity Growth mérite d’être mentionné ce mois-ci.