We nemen een fonds dat in dit economische klimaat zwak presteert, maar fundamenteel sterk genoeg is om de onzekerheid te weerstaan en klaar is om zich te herstellen zodra de storm voorbij is. Aangezien wij niet denken dat deze ongunstige economische omstandigheden zullen aanhouden, is het opportuun om de positie te verhogen tegen aantrekkelijke koersen die in de huidige situatie echter nog kunnen dalen. Het is een benadering “goedkoop kopen en tegen een hoge prijs verkopen” die ons naar het fonds Allianz Europe Equity Growth brengt.

Alle blikken gericht op de markt:

laat ons de kalmte bewaren

Terwijl de rentevoeten blijven stijgen door de inspanningen van de centrale banken om de inflatie onder controle te houden, starten we het proces van introspectie en analyseren we wat er zal volgen om rijkdom op te bouwen in deze economische omgeving.

Focus op het fonds Allianz Europe Equity Growth

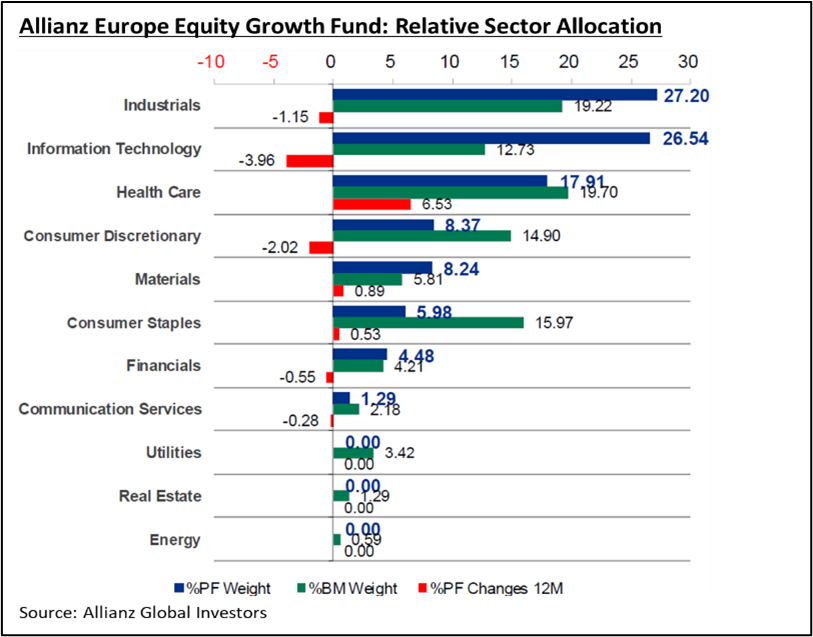

Het fonds belegt in Europese aandelenmarkten met een focus op hoogwaardige bedrijven die een sterke groei genereren. Op 31 augustus 2022 had het fonds een grotere allocatie in de sectoren industrie en informatica, terwijl de sectoren energie, vastgoed en nutsvoorzieningen een lagere allocatie hadden in vergelijking met de referentieportefeuille (ook wel de benchmark), de S&P Europe LargeMidCap Growth-index.

De sectoren met een lagere allocatie ten opzichte van de benchmark sluiten niet aan bij de groeistijl van de portefeuille. Wat de verdeling per land betreft, is het fonds overwogen in Denemarken, Zweden en Duitsland en onderwogen in het Verenigd Koninkrijk ten opzichte van de referentie-index. De belangrijkste individuele posities zijn ASML Holding met 8,52% en DSV met 6,33%.

ASML Holding heeft een monopolie in de halfgeleiderindustrie, met een hoge operationele marge van meer dan 40%. Terwijl DSV actief is in logistiek en wereldwijd transport met een winstgroei van 92% in 2021. De hoogste positie van het fonds weerspiegelt de aandelenselectiestrategie die gericht is op bedrijven met een sterke marktpositionering, hoge instapkosten en het vermogen om prijzen vast te leggen.

Zo belegt het fonds niet alleen in bedrijven met een sterk groeipotentieel, maar ook in vooraanstaande bedrijven met veel cashflow die bereid zijn om via fusies en overnames te groeien. Deze kenmerken dragen bij tot de concurrentievoordelen van de bedrijven op lange termijn ten opzichte van concurrenten in de sector.

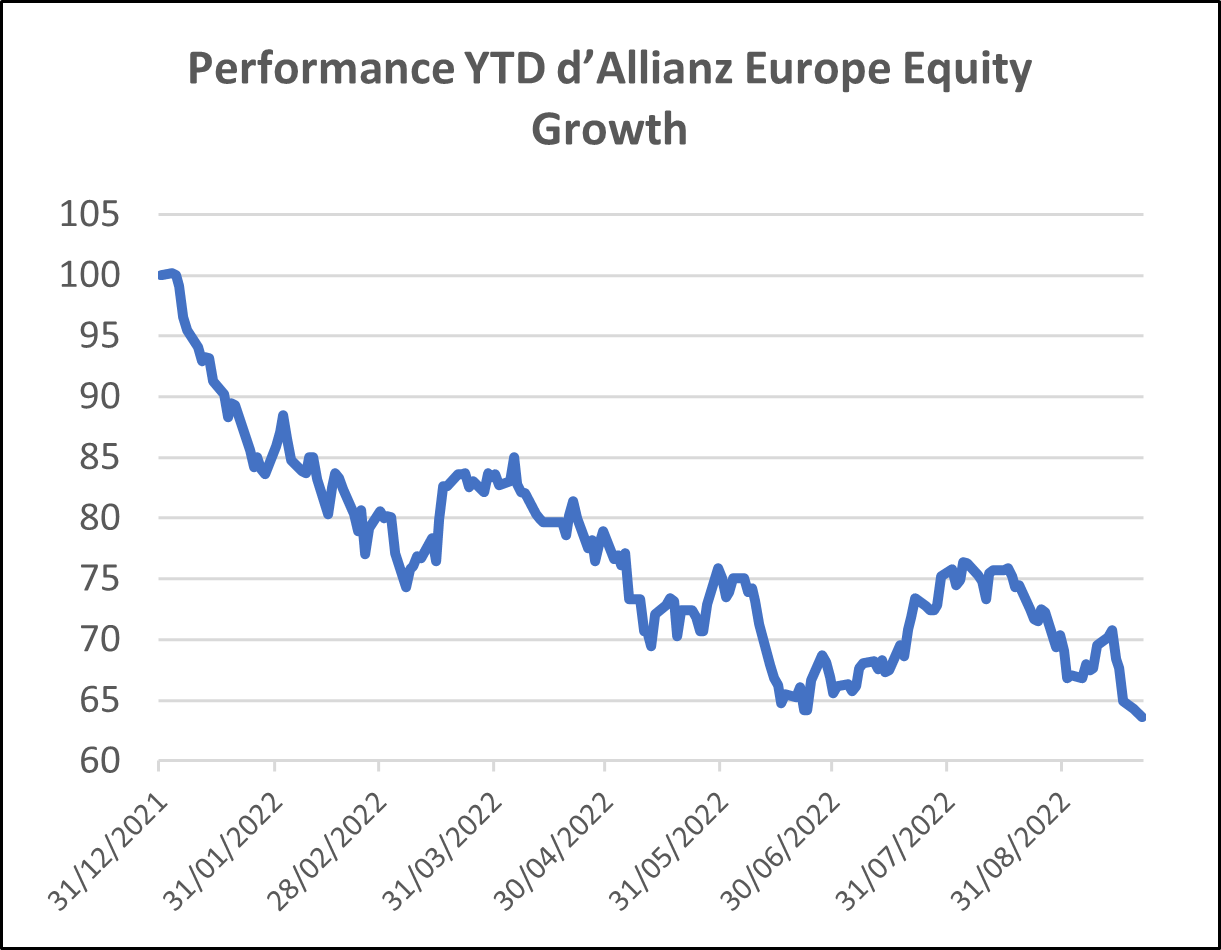

De aandelenmarkt, in het bijzonder die van de groeiaandelen, verkeert echter in een crisis sinds de beleggers risicovolle activa de rug toekeerden, als gevolg van de cyclus van renteverhogingen. De performance van het fonds is gedaald met 36% sinds begin dit jaar tot 21 september 2022. De aanzienlijke inkrimping van het fonds woog vooral op de volledige portefeuille, met een selectie van effecten in de sectoren industrie, informatica en discretionaire consumptiegoederen. Bovendien zijn de overdreven waarderingen aanzienlijk gekrompen doordat het fonds eind 2021 een koers-winstverhouding had van 36x tegenover slechts 21x half september.

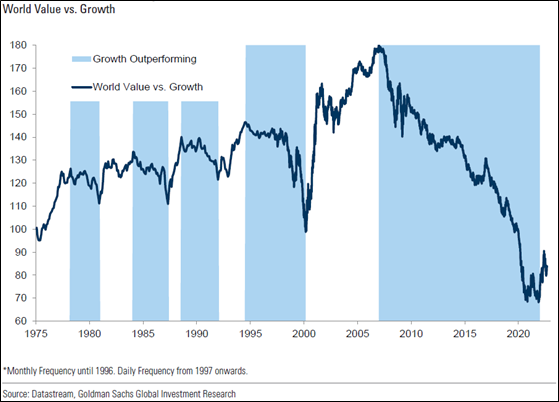

We denken dat in dit deel van de cyclus groeiaandelen tijdelijk onder de value-aandelen zullen presteren. De sectoren die als groeisectoren worden beschouwd, zoals technologie, gezondheid, communicatiediensten en discretionaire consumptie, onderscheiden zich van de ‘value’-sectoren zoals energie, financiën, nutsvoorzieningen enz.

Merk op dat groeiaandelen een hoog performance potentieel hebben, terwijl ‘value’-aandelen onder hun waardering worden verhandeld. Zo zullen groeiaandelen waarschijnlijk een hogere winstgroei kennen, een hogere koers-winstverhouding en een lager dividendrendement, waarbij groeibedrijven mogelijk geen dividenden uitkeren en cash binnen het bedrijf herinvesteren om meer groei te genereren.

Historisch gezien presteerden groeiaandelen over verschillende periodes beter dan ‘value’-aandelen, vooral tijdens het laatste decennium. Deze betere performance is te verklaren door drie belangrijke redenen: 1) de lage rentevoeten, 2) het gebrek aan economische groei en 3) de fundamentele veranderingen in de ‘value’-sectoren.

De eerste reden was de lage rente. Deze hielp groeiaandelen het voorbije decennium beter te presteren omwille van de lage kapitaalkosten waardoor bedrijven goedkoop kunnen lenen en inkomsten kunnen genereren die hoger liggen dan de kapitaalkosten.

De tweede reden was het gebrek aan economische groei. Voor de pandemie had de wereldwijde bbp-groei sinds 2011 een laag niveau van 3% bereikt. De situatie van zwakke groei maakte individuele snelgroeiende aandelen aantrekkelijker, in het bijzonder van technologiebedrijven, die een indrukwekkende groei kenden in vergelijking met bedrijven in de bank- en energiesector.

De laatste reden was de fundamentele evolutie van ‘value’-sectoren zoals de banksectoren. De banksector werd benadeeld door strengere regels als gevolg van de financiële crisis van 2008, waardoor ze de schuldenlast konden afbouwen en het kapitaal konden verhogen.

Na de pandemie waren de drastische veranderingen van het rentebeleid en de expansie van de economische groei de belangrijkste redenen waarom de markt de groeibedrijven meed. Er was onzekerheid bij de beleidsmakers, terwijl we getuige waren van het herstel van de maand juli en de markt anticipeerde op het einde van de rentestijging. De FED en de ECB hebben echter verzekerd dat inflatie hun eerste prioriteit was en dat ze de rentevoeten verder zullen verhogen, wat een einde maakt aan het marktherstel.

De impact van de centrale banken op de markt

In dit stadium maakt de agressieve sfeer van de centrale banken het uiterst moeilijk om op de markt te anticiperen. Er zijn een aantal kritische punten die we goed in de gaten moeten houden.

Het eerste is de communicatie van de FED en de ECB over het rentetraject. De onverwachte versoepeling zou het herstel van de markt op gang kunnen brengen.

Het tweede betreft de bedrijfsresultaten voor het derde kwartaal, die tussen oktober en november bekend zouden moeten zijn. De voorspellingen van veel analisten blijven optimistisch, ondanks de dreigende recessie. Slechter dan verwachte resultaten kunnen leiden tot een nieuwe crash in de markt.

Het derde punt is de energiecrisis in verband met de geopolitieke situatie in Europa. Zonder de financiële steun van de regeringen wordt deze winter ijskoud voor ons en de markt. We raden u aan om deze punten zeker in aanmerking te nemen, ook de markt zal ze nauwlettend in de gaten houden.

Een opportuniteit voor de lange termijnbeleggers

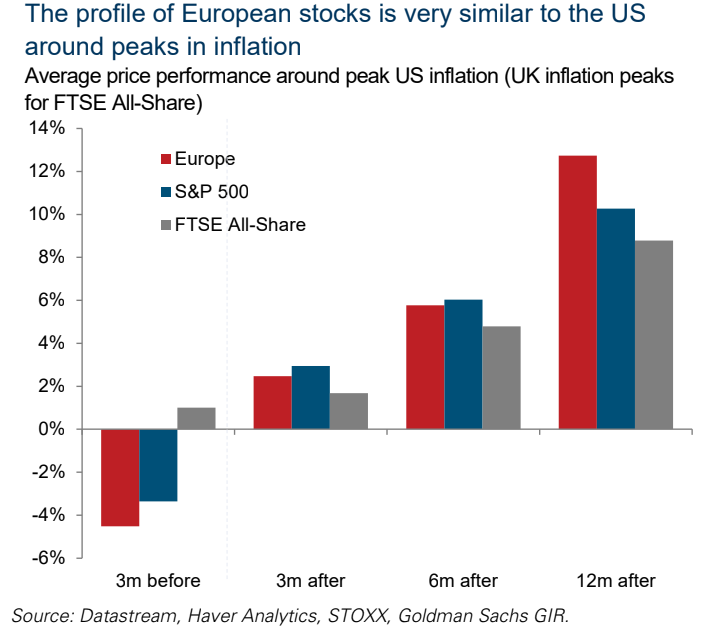

Echter vonden we een interessante studie die suggereert dat de Europese markt sinds 1950 gemiddeld is gedaald voor de piek van de Amerikaanse inflatie en 12 maanden na de piek een aanzienlijke opleving kende. Bovendien behoort Europa, gezien de koers-winstverhouding en koers-boekwaarde, tot de goedkoopste markten. Wij denken dus dat de geleidelijke opbouw in Europa tijdens deze periode een mooie opportuniteit zou zijn voor lange termijnbeleggers. Bovendien denken we dat van alle aandelentypes op de Europese markt groeiaandelen het meest zullen opveren. Juli was daarvan een goede indicator: terwijl de evolutie van het marktsentiment te vroeg was, veerde het fonds in één maand tijd op met ongeveer 14,6% om 7,2% boven de markt te eindigen. Daarom is het fonds Allianz Europe Equity Growth deze maand het vermelden waard.