Depuis le début de l’année, la Banque centrale européenne (BCE) a relevé ses taux directeurs de 1,25%, en passant de -0,50% à 0,75%, mettant fin à la politique de taux de dépôt négatifs qui durait depuis près d’une décennie. La banque centrale américaine (Fed) a pris des mesures encore plus agressives en relevant ses taux directeurs à 2,25%-2,50% en juillet. Début 2022, ils se situaient entre 0% et 0,25%. Elle prévoit de passer à 3,00%-3,50% d’ici la fin de l’année. La hausse des taux a un impact important sur l’économie réelle et sur le flux d’investissement mondial.

Les marchés émergents : une opportunité ?

Alors que l’inflation frappe à notre porte, nous essayons, en tant qu’investisseurs, de traverser cette période pleine d’incertitudes. Les banques centrales des marchés développés ont récemment relevé leurs taux directeurs pour lutter contre la forte hausse de l’inflation.

Déplacement du flux d’investissement mondial vers les Etats-Unis

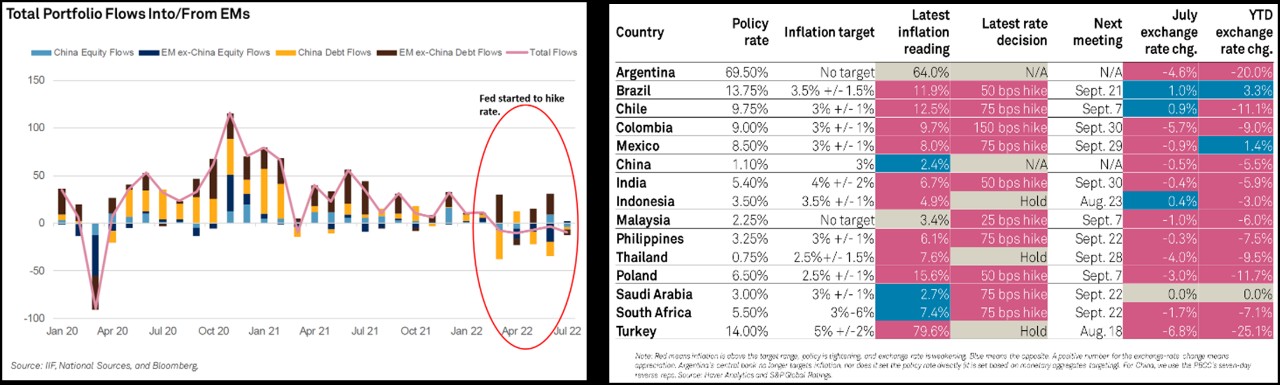

Le flux d’investissement mondial se déplace toujours vers le pays où le taux est le plus élevé. Ainsi, suite à la position agressive de la Fed, le flux s’est déplacé vers le marché américain, provoquant l’appréciation de l’USD par rapport aux autres devises. Ce sont les marchés émergents qui ont subi les sorties de capitaux les plus importantes.

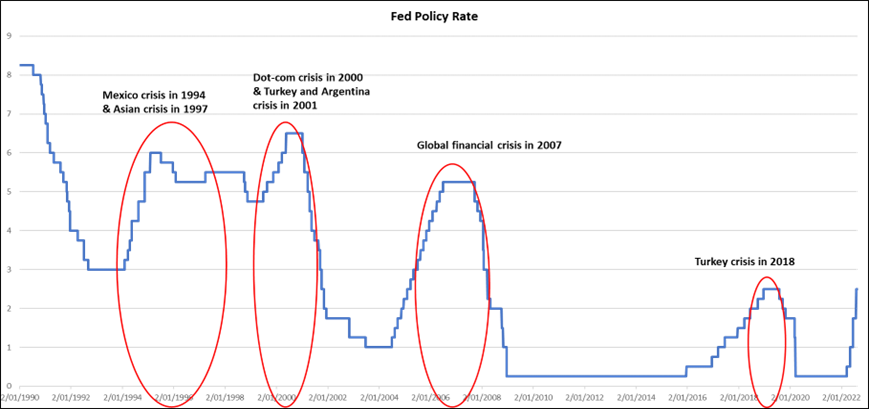

L’histoire nous montre qu’un cycle de resserrement de la Banque centrale provoque habituellement un afflux de capitaux vers les marchés développés et donc une sortie importante des capitaux dans d’autres marchés. Dans le passé, cette « fuite des capitaux » a provoqué de nombreuses crises financières dans les marchés émergents tels que le Mexique, l’Asie, la Turquie ou encore l’Argentine, comme le montre le graphique ci-dessous.

Pression sur la croissance économique des marchés émergents

Alors que la Fed a commencé à relever les taux d’intérêt en mars 2022, les marchés émergents ont fait face à une fuite des capitaux. Leurs devises ont sensiblement chuté. Avec la dépréciation des devises, la menace d’inflation dans les marchés émergents s’aggrave à mesure que le prix de l’énergie importée augmente. Ainsi, pour maîtriser à la fois la fuite des capitaux et l’inflation, la plupart d’entre eux n’ont d’autre choix que d’augmenter les taux d’intérêt, ce qui exerce une pression sur leur croissance économique.

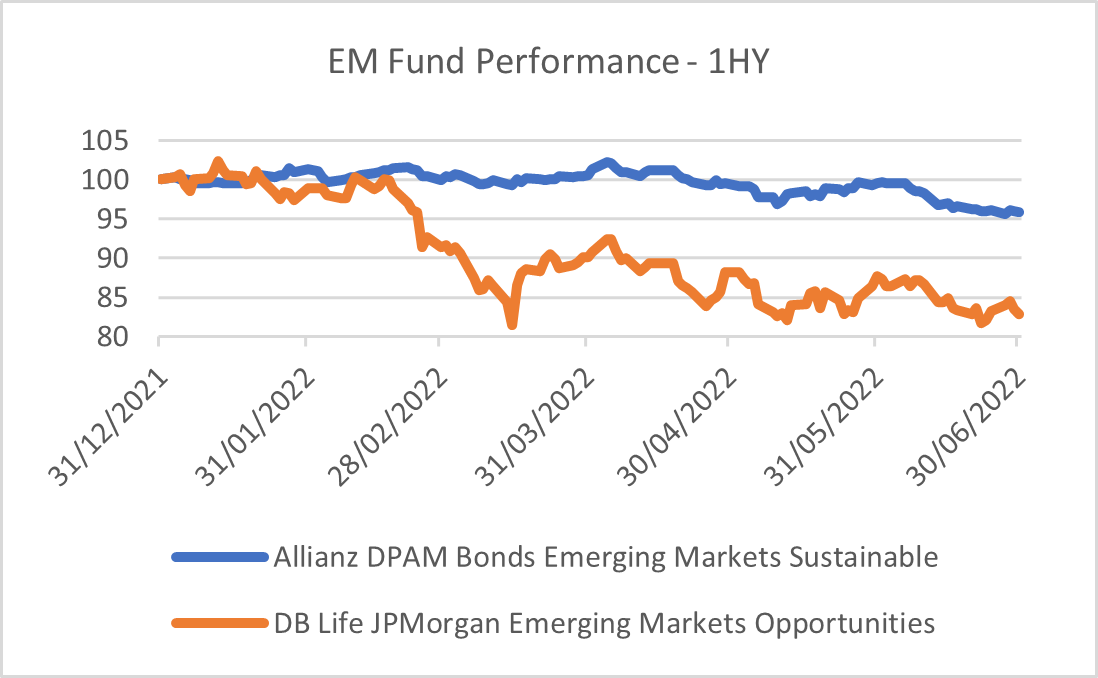

Le contexte actuel explique pourquoi les fonds des marchés émergents ont connu une situation difficile au premier semestre. DPAM Bond EM Sustainable Fund, qui investit uniquement dans des obligations d’État dans les marchés émergents, a enregistré un rendement négatif de -4,12 %. Par ailleurs la classe d’actifs, JPMorgan EM Opportunities Fund, qui n’investit que dans les actions dans les marchés émergents, a chuté de 17,10%.

Vers une crise financière des marchés émergents ?

Compte tenu de toutes les leçons historiques et de la piètre performance des investissements dans les marchés émergents, la question qui se pose est la suivante : « Les marchés émergents vont-ils faire face à une crise financière de la même ampleur que par le passé ? » Notre réponse est la suivante : « Pas nécessairement. »

En regardant de plus près l’état actuel des marchés émergents, on voit qu’ils sont moins sensibles à la fuite des capitaux qu’auparavant. De nombreux marchés émergents ont réduit leur vulnérabilité extérieure et amélioré le fonctionnement de leur taux de change en dégageant des excédents courants et en adoptant des taux de change flexibles. Ils ont également amélioré leur réserve de change, ce qui les a aidés à résister aux incertitudes extérieures.

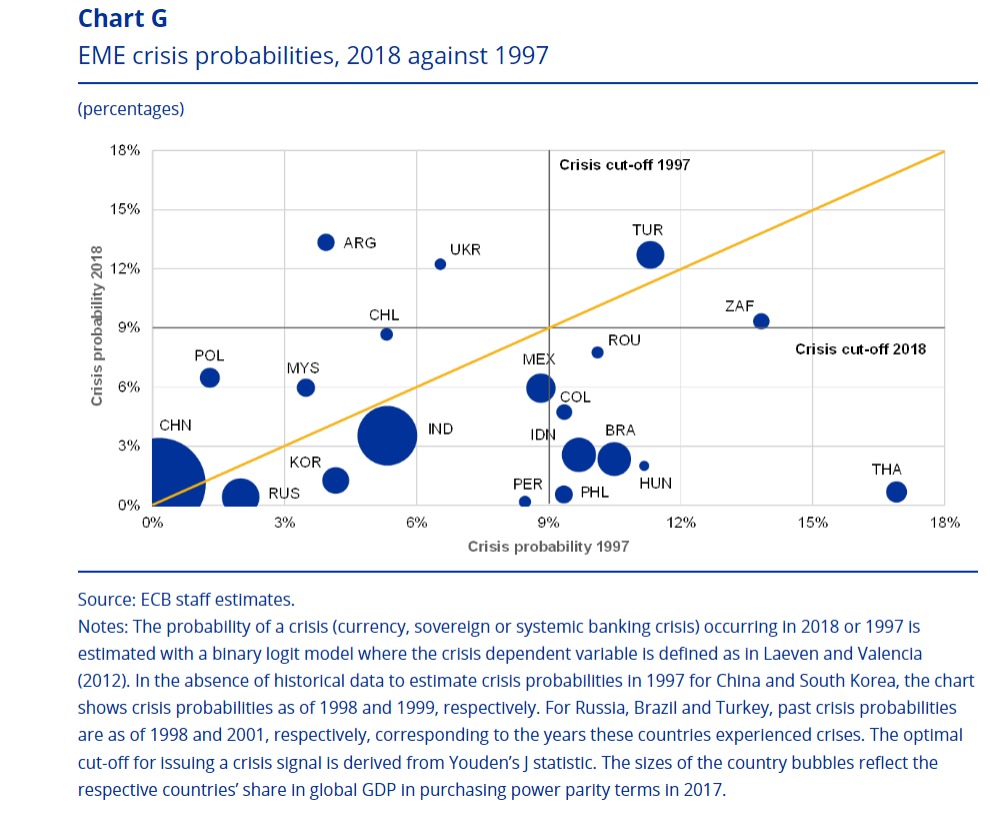

D’après une étude de la BCE, la plupart des marchés émergents se trouvent dans une meilleure situation que lors de la crise financière de 1997, ce qui implique une probabilité de crise plus faible. Ainsi, nous pensons que la fuite des capitaux due au cycle de resserrement actuel ne provoquera pas la propagation de la crise financière dans les marchés émergents.

Quelle est la prochaine étape pour l’investissement dans ces marchés ?

Nous pensons que le principal facteur à prendre en compte est le resserrement de la position des grandes banques centrales, c’est-à-dire la Fed et la BCE. En début d’année, la Fed avait durci son discours face à l’inflation, en augmentant le taux de presque 0% à 2,50%. Cependant, le président de la Fed a légèrement adouci le ton lors de la dernière réunion de la Fed, suite à des chiffres d’inflation inférieurs aux attentes de juillet. « Il deviendra approprié de ralentir le rythme des augmentations » a-t-il dit. Le marché interprète cela comme un signe positif, car le resserrement pourrait être plus faible que prévu. Ce qui entraînerait une reprise des marchés émergents.

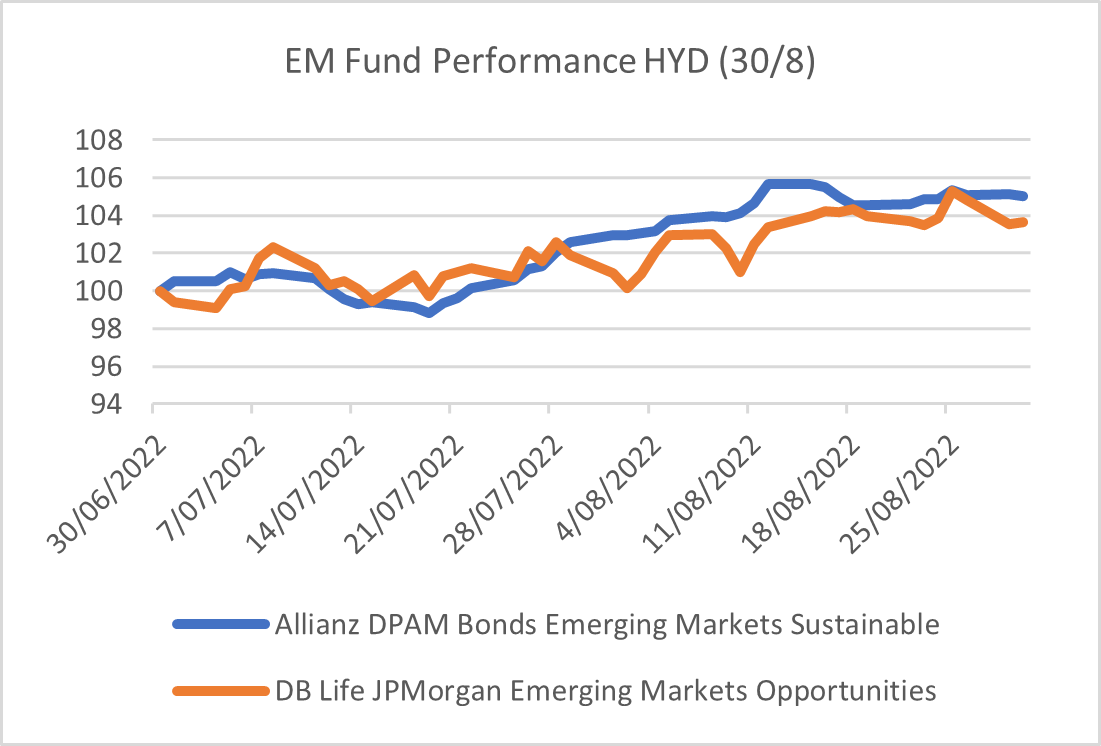

Entre le début du second semestre et le 30 août 2022, le rendement de DPAM Bond EM Sustainable Fund a augmenté de 5,02%, tandis que celui de JPMorgan EM Opportunities Fund a augmenté de 3,62%. Malgré les signes positifs du marché, les deux fonds resteront prudents.

DPAM Bond EM Sustainable Fund s’attend à ce que la récession potentielle en Europe, suite au cycle de resserrement, soit faible. Ceci profitera aux marchés émergents en présentant un risque moindre de fuite des capitaux. En juillet, le fonds a progressivement augmenté sa position en Pologne et en Colombie, respectivement à 7,3% et 5,4,% en raison de la valorisation attractive. Cependant, le fonds reste très vigilant dans les pays dont la solidité budgétaire s’est détériorée.

De son côté, JPMorgan EM Opportunities Fund reconnaît la valorisation bon marché des actions émergentes avec un ratio cours/valeur comptable de 1,64x par rapport à la moyenne à long terme de 1,81x. Le fonds s’attend à ce que la dépendance aux matières premières soit un facteur qui déterminera les gagnants et les perdants parmi les pays émergents. Le fonds s’appuiera sur la sélection de titres parmi les gagnants, comme il l’a fait le mois dernier au Brésil, en Argentine et au Bélarus.

En conclusion, nous pensons que ce pourrait être le moment opportun pour commencer à réinvestir dans les fonds provenant des marchés émergents, car le ton plus modéré du cycle de resserrement serait bénéfique pour ces marchés, comme cela a été le cas au mois de juillet. De plus, il est peu probable que les marchés émergents entrent dans une crise à part entière, car ils ont fondamentalement changé. Et enfin, les fonds d’actions et de titres à revenu fixe des marchés émergents sont des éléments essentiels dans la répartition des actifs et permettent de diversifier les portefeuilles d'investissement. « Ne mettez pas tous vos œufs dans le même panier ». Voici probablement un nouveau panier, une nouvelle opportunité.