Sinds het begin van het jaar heeft de Europese Centrale Bank (ECB) de rente met 1,25% opgetrokken, van -0,50% naar 0,75%. Daarmee is een einde gekomen aan het beleid van een negatieve depositorente dat bijna een decennium heeft geduurd. De Amerikaanse centrale bank (Fed) is nog agressiever opgetreden door de rente in juli te verhogen tot 2,25-2,50% en zij voorziet om tegen het einde van het jaar naar 3,00-3,50% te gaan. Begin 2022, lag de rente tussen 0% en 0,25%. De renteverhoging heeft een belangrijke impact op de reële economie en de wereldwijde investeringsstromen.

Opkomende markten: een opportuniteit?

Nu het inflatierisico voor onze deur staat, proberen wij als beleggers onze weg te vinden in deze periode vol onzekerheid. De centrale banken in de ontwikkelde markten hebben recent hun referentierente verhoogd om de sterk stijgende inflatie te bestrijden.

Verschuiving van de wereldwijde investeringsstroom naar de VS

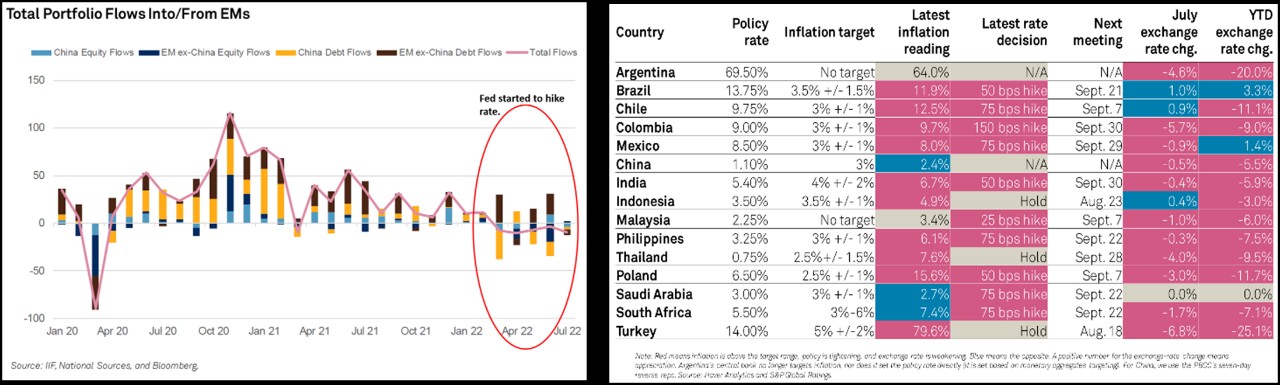

De wereldwijde investeringsstroom verplaatst zich altijd naar het land waar de rente het hoogst staat. Door de agressieve houding van de Fed is de stroom naar de Amerikaanse markt verschoven, waardoor de USD ten opzichte van andere valuta's in waarde is gestegen. En het zijn vooral de opkomende markten die met kapitaaluitstroom te maken kregen.

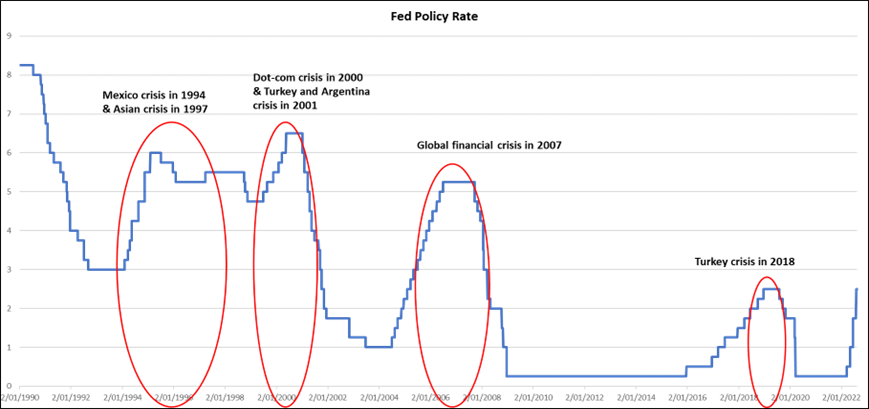

De geschiedenis toont aan dat een strakker monetair beleid van de centrale banken doorgaans leidt tot een instroom in de ontwikkelde markten en dus een aanzienlijke kapitaaluitstroom in andere markten. In het verleden heeft die "kapitaalvlucht" geleid tot talrijke financiële crisissen in opkomende markten zoals Mexico, Azië, Turkije en Argentinië, zoals blijkt uit de onderstaande grafiek.

Economische groei van de opkomende markten onder druk

Toen de Fed in maart 2022 de rente begon te verhogen, kregen de opkomende markten zoals verwacht te maken met kapitaalvlucht. Hun valuta's zijn aanzienlijk gedaald. Bij een depreciatie van de valuta's, neemt de dreiging van inflatie in de opkomende markten toe naarmate de prijs van ingevoerde energie stijgt. Om zowel de kapitaalvlucht als de inflatie onder controle te houden, hebben de meeste van deze landen dus geen andere keuze dan de rente te verhogen, waardoor hun economische groei onder druk komt te staan.

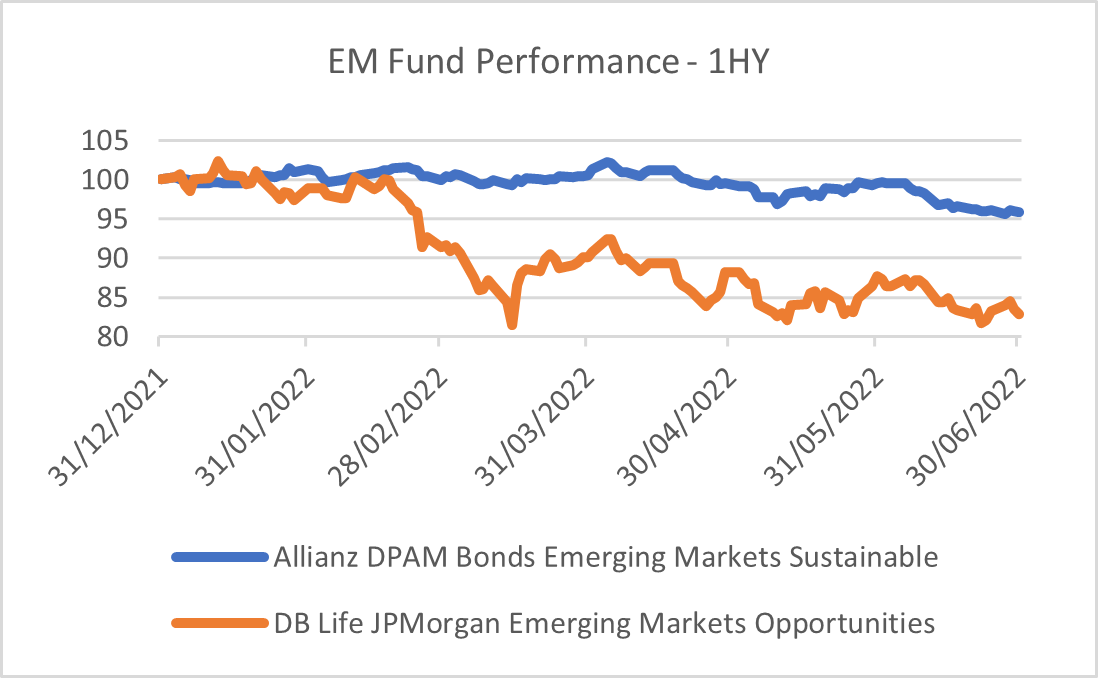

De huidige context verklaart waarom de fondsen van opkomende markten het in de eerste helft van het jaar moeilijk hadden. DPAM Bond EM Sustainable Fund, dat uitsluitend belegt in staatsobligaties van opkomende markten, boekte een negatief rendement van -4,12%. Daarnaast is de activaklasse van JPMorgan EM Opportunities Fund, die alleen in aandelen uit opkomende landen belegt, met 17,10% gedaald.

Naar een financiële crisis van de opkomende markten?

Gelet op alle lessen uit het verleden en de slechte prestaties van beleggingen in opkomende markten, rijst de vraag: "Zal dit een financiële crisis worden van dezelfde omvang als die in het verleden? Ons antwoord: "Niet noodzakelijk".

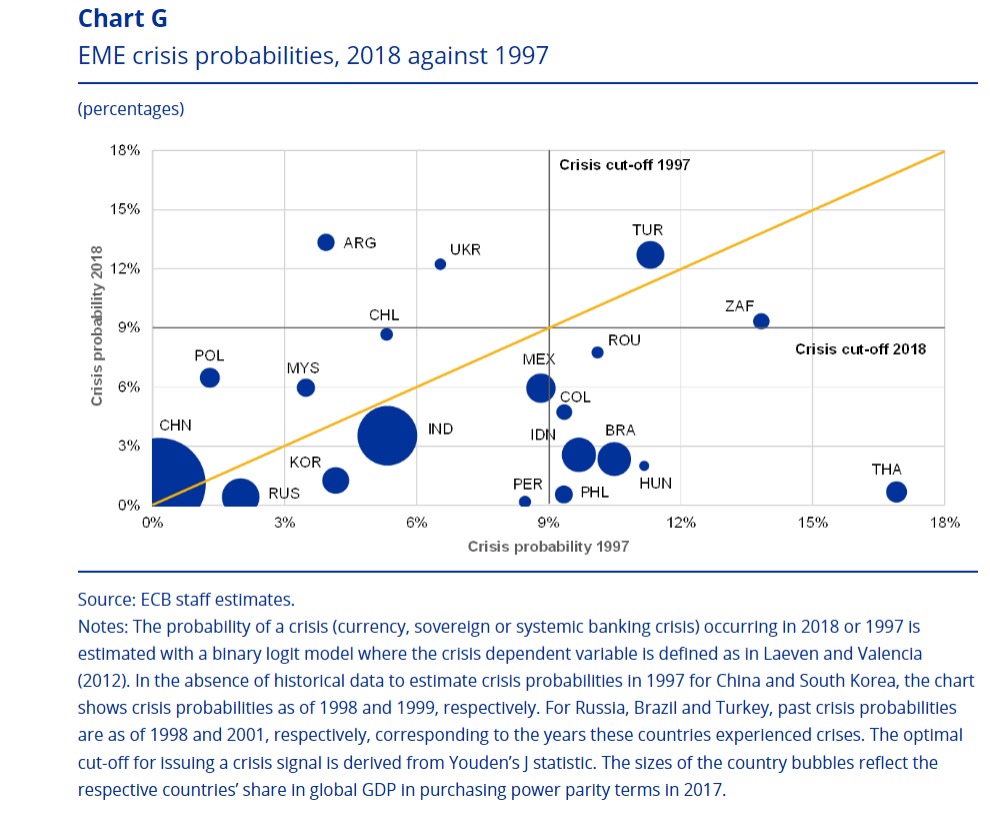

Als we even inzoomen op de huidige toestand van de opkomende markten, blijkt dat die nu minder gevoelig zijn voor kapitaalvlucht dan vroeger. Veel opkomende markten hebben hun externe kwetsbaarheid verminderd en de werking van hun wisselkoersen verbeterd door overschotten op de lopende rekening te boeken en flexibele wisselkoersen toe te passen. Zij hebben ook hun deviezenreserves verbeterd, waardoor zij beter bestand zijn tegen externe onzekerheden. Volgens een studie van de ECB staan de meeste opkomende markten er beter voor dan tijdens de financiële crisis van 1997, wat erop wijst dat de kans op een crisis kleiner is. Wij denken dan ook dat de kapitaalvlucht als gevolg van de huidige monetaire verkrapping er niet toe zal leiden dat de financiële crisis overslaat naar de opkomende markten.

Wat is de volgende stap voor investeringen in deze markten?

Volgens ons is de belangrijkste factor waarmee rekening moet worden gehouden de strakkere positie van de belangrijkste centrale banken, d.w.z. de Fed en de ECB. De Fed had zich eerder dit jaar scherper opgesteld tegenover inflatie en verhoogde de rente van bijna nul naar 2,50%. De voorzitter van de Fed heeft zijn toon tijdens de laatste Fed-vergadering echter enigszins afgezwakt, nadat de inflatiecijfers in juli lager uitvielen dan verwacht. Hij zei: "Het zal goed zijn om het stijgingstempo te vertragen." De markt interpreteert dit als een positief teken omdat de verkrapping zwakker zou kunnen uitvallen dan verwacht, wat tot een herstel in de opkomende markten zou kunnen leiden.

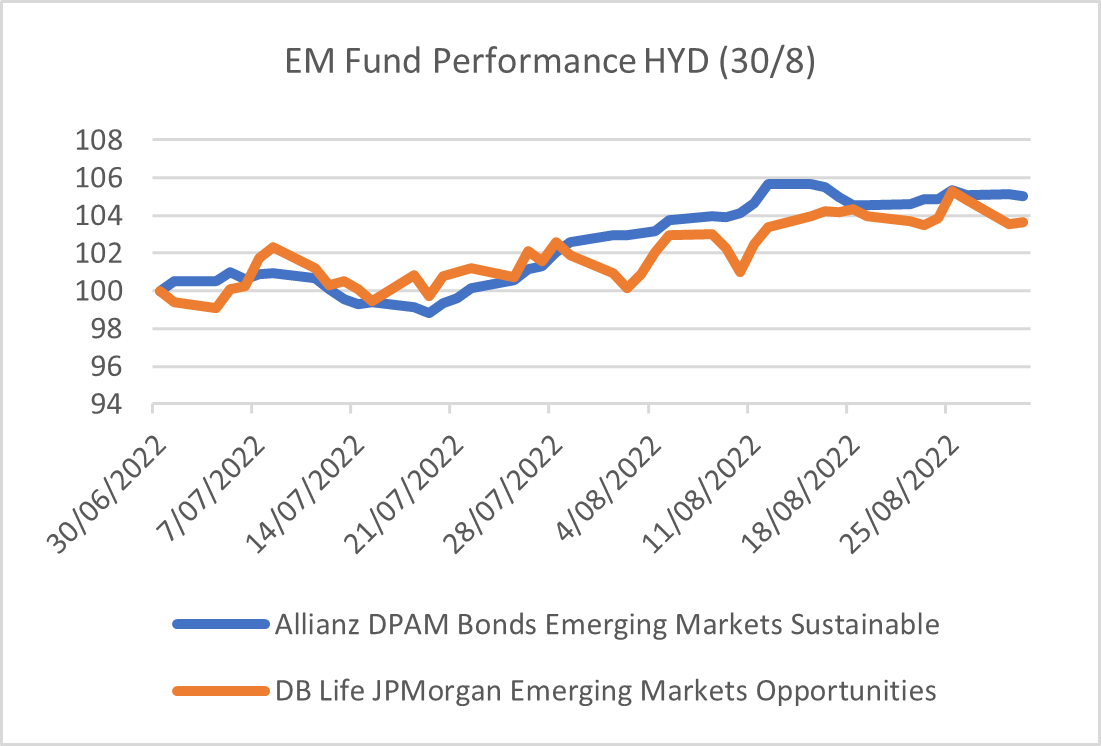

Tussen het begin van het tweede semester en 30 augustus 2022, steeg het rendement van het DPAM Bond EM Sustainable Fund met 5,02%, terwijl dat van het JPMorgan EM Opportunities Fund met 3,62% toenam. Ondanks de positieve signalen op de markt zullen beide fondsen voorzichtig blijven.

Het DPAM Bond EM Sustainable Fund verwacht dat de potentiële recessie in Europa door de monetaire verkrapping gematigd zal zijn. Dat zal de opkomende markten ten goede komen doordat er minder risico op kapitaalvlucht is. Het fonds heeft zijn positie in Polen en Colombia in juli geleidelijk verhoogd tot respectievelijk 7,3% en 5,4% vanwege de aantrekkelijke waardering. Het fonds blijft wel zeer waakzaam in landen waarvan de begrotingspositie slechter is geworden.

Anderzijds erkent het JPMorgan EM Opportunities Fund de goedkope waardering van opkomende aandelen met een koers/boekwaardeverhouding van 1,64x tegenover het lange termijn gemiddelde van 1,81x. Het fonds verwacht dat de afhankelijkheid van grondstoffen zal bepalen wie de winnaars en de verliezers zijn onder de opkomende markten. Daar zal het fonds vertrouwen op de aandelenselectie voor de winnaars, zoals het vorige maand heeft gedaan in Brazilië, Argentinië en Wit-Rusland.

Tot besluit denken wij dat dit een geschikt moment kan zijn om opnieuw te beleggen in fondsen van opkomende markten, aangezien de meer gematigde verkrapping gunstig zou zijn voor deze markten, zoals in juli het geval was. Bovendien is het weinig waarschijnlijk dat de opkomende markten in een echte crisis terechtkomen, want ze zijn fundamenteel veranderd. Bovendien zijn aandelen- en vastrentende fondsen van opkomende markten essentiële onderdelen van de activaspreiding om beleggingsportefeuilles te diversifiëren. “Leg niet al uw eieren in één mand”. En hier is waarschijnlijk een nieuwe mand voor u, een nieuwe opportuniteit.