La Pension Libre Complémentaire pour Indépendants (PLCI) permet aux indépendants de se constituer un capital pension en complément de leur pension légale. Comme vous le savez, l’atout de la PLCI est notamment sa fiscalité avantageuse. En effet, votre client indépendant peut déduire fiscalement ses cotisations PLCI pour l’année concernée pour autant qu’il ait payé toutes ses cotisations sociales légales dues et payables au cours de cette même année, à temps et dans l'année de revenu correspondante.

PLCI : les mesures Covid se prolongent

Bonne nouvelle pour les indépendants ayant souscrit une PLCI. Les mesures Covid prises en 2020, à savoir le report de payement des cotisations sociales tout en bénéficiant de l’avantage fiscal, continuent de courir en 2021 sous certaines conditions.

PLCI : une fiscalité avantageuse

Mesures Covid 2020 : report de payement d’un an

L’année dernière, le gouvernement a décidé d’accorder un report de payement des cotisations sociales à titre de tolérance administrative aux indépendants qui en ont fait la demande, sans qu’ils ne perdent pour autant leur avantage fiscal.

Cependant, il était prévu que pour bénéficier de la déductibilité fiscale des primes PLCI en 2021, les cotisations sociales de 2020 ainsi que les montants différés dus en 2021 devaient être payés par le travailleur indépendant au cours de l’année 2020.

Ainsi, si le travailleur indépendant ne payait pas les cotisations sociales de 2020 (qui sont toujours dues en 2021), il n'y avait malheureusement pas de réduction d'impôt possible pour les primes PLCI versées en 2021.

Mesures Covid 2021 : une suite positive

La crise du Covid étant toujours d’actualité, l'administration fiscale a décidé d'accorder un autre report de paiement des cotisations sociales des deux premiers trimestres de 2021 aux indépendants étant également dans l'incapacité de payer leurs cotisations sociales en 2021 qui en font expressément la demande. Ils peuvent également demander un plan d'apurement (étalé sur 12 mois maximum).

La déductibilité fiscale de la prime PLCI versée en 2021 sera maintenue dans la mesure où votre client indépendant :

- a obtenu un nouveau report du paiement de ses cotisations sociales jusqu'en 2022 pour les 1er et 2ème trimestres de 2021,

- a obtenu et adhère à un plan d’apurement.

Le travailleur indépendant peut donc prendre en compte fiscalement les cotisations PLCI versées en 2021 s’il :

- a payé les cotisations sociales dues, y compris celles de 2020 qui ont été reportées en 2021, ou,

- a obtenu un report de paiement ou un plan d’apurement.

Dans le cas contraire, la déduction fiscale des cotisations PLCI versées en 2021 ne sera pas possible.

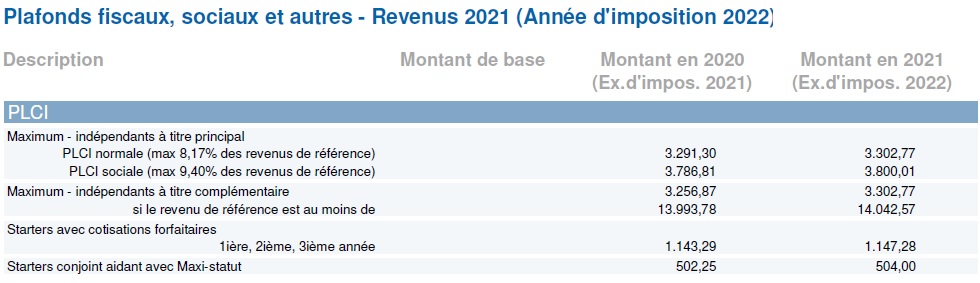

Consultez ci-dessous les montants des plafonds fiscaux pour l’année 2021 (exercice d’imposition 2022).

Et en 2022 ?

Les travailleurs indépendants ne pourront déduire fiscalement les cotisations PLCI pour 2022 qu'après paiement de toutes les cotisations de sécurité sociale en 2022, à savoir :

- les cotisations dues avant 2022, y compris les cotisations de régularisation dues en 2022,

- les cotisations de 2020 qui ont été reportées à 2021 et pour lesquelles un plan de versement a été obtenu jusqu'en 2022,

- les contributions de 2021 reportées à 2022.

N’hésitez pas à contacter votre Sector Manager pour plus d’informations.