Le côté “carte blanche” mis en avant par le gestionnaire devrait impliquer qu’il est investi en actions quand les actions performent, et en actifs défensifs (obligataires ou monétaires) quand les actions sont en chute. Une année de crise comme 2020 est donc un bon test pour ces gestionnaires ayant toute flexibilité d’allocation.

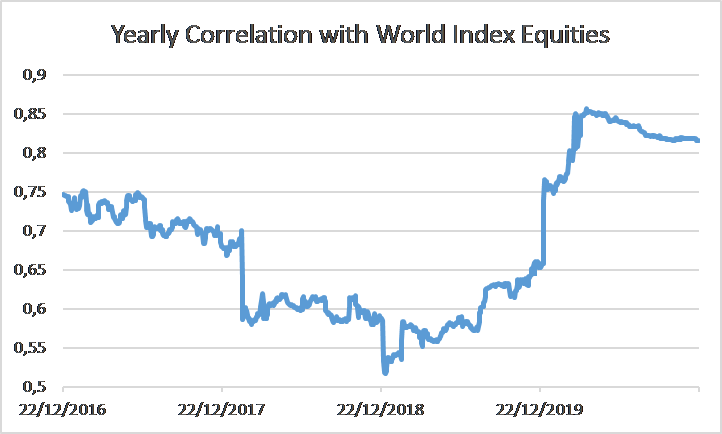

Au 16/12/2020, le fonds branche 23 R-co Valor est monté de 5,1% sur l’année 2020 alors que l’indice mondial des actions (MSCI) est monté de 5,5%. Les frais de la branche 23, y compris la gestion du fonds, s’élèvent à 2,79% et sont ici comparés à un indice sans frais. Cependant, l’investisseur s’attend à une performance nette de frais au moins équivalente à une gestion passive, ce qui est quasi le cas pour 2020. L’analyse de la corrélation à 12 mois depuis 5 ans démontre une corrélation importante sur les 12 derniers mois comme vous pouvez le constater sur le graphique ci-dessus. Cette corrélation qui se situe ces derniers mois entre 80 et 85% avait fortement baissé entre 2016 et 2018.

Cela signifie qu’en 2020 le fonds était fortement corrélé à l’indice mondial des actions, ce qui ressort également de sa performance brute très proche mais supérieure vu le niveau des frais. Par contre, en 2018 la faible corrélation avec l’indice mondial s’était traduite par une sous-performance significative par rapport à celui-ci de près de -10%. Une forte corrélation indique donc sur les 5 dernières années une meilleure performance du fonds.

Le gestionnaire considère aujourd’hui qu’une bonne partie des incertitudes de l’année 2020 sont disparues (Président américain connu et découverte de vaccins contre la pandémie de la Covid-19). Il est donc relativement positif pour l’année 2021 sur la performance des actions tout en indiquant qu’une certaine volatilité restera de rigueur en début d’année.