Het "carte blanche"-aspect, dat door de beheerder naar voren wordt gebracht, zou moeten impliceren dat in aandelen wordt belegd wanneer aandelen stijgen en in defensieve activa (obligaties of geld) wanneer aandelen dalen. Een crisisjaar als 2020 is dan ook een goede test voor deze beheerders die over een volledige allocatieflexibiliteit beschikken.

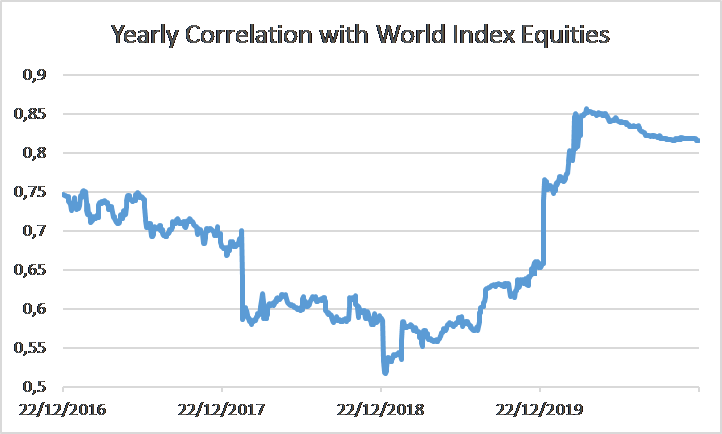

Op 16/12/2020 is de inventariswaarde van het AE R-co Valor-fonds 5,1% hoger voor het jaar 2020, terwijl die van de wereldwijde aandelenindex (MSCI) 5,5% hoger is. De kosten van dit fonds, inclusief fondsbeheer, bedragen 2,79% en worden hier vergeleken met een index zonder kosten. De belegger verwacht echter een performance die, na aftrek van kosten, ten minste gelijkwaardig is aan passief beheer, wat bijna het geval is voor 2020. De analyse van de correlatie gebeurt op basis van 12 maanden. Hierboven vindt u de jaarlijkse correlatie van de laatste 5 jaar en zien we een significante correlatie over de laatste 12 maanden. Deze correlatie, die de afgelopen maanden tussen 80% en 85% lag, was tussen 2016 en 2018 sterk gedaald.

Dit betekent dat het fonds in 2020 sterk gecorreleerd was met de wereldwijde aandelenindex, wat ook tot uiting komt in zijn zeer nauwe maar nog steeds hogere bruto resultaat gezien het niveau van de kosten. Daarentegen resulteerde de lage correlatie met de wereldwijde index in 2018 in een aanzienlijke underperformance van bijna -10% ten opzichte van deze index. Een sterke correlatie duidt daarom op een betere performance van het fonds over de afgelopen 5 jaar.

De beheerder is nu van mening dat een groot deel van de onzekerheden van het jaar 2020 verdwenen zijn (Amerikaanse president is bekend en de ontdekking van vaccins tegen de Covid-19 pandemie). Hij is daarom relatief positief voor het jaar 2021 voor het rendement van aandelen, terwijl hij aangeeft dat er aan het begin van het jaar een zekere volatiliteit zal blijven bestaan