En fait, le Beta est la pente de la régression linéaire des observations du fonds analysée par rapport à son indice de référence. Nous avons donc calculé, pour les 3 fonds profilés (avec volatilité de référence), leur performance brute (sans le moindre frais) annuelle moyenne depuis leur création (2009) ainsi que leur volatilité annuelle moyenne. Vu le niveau des taux proche de zéro, nous avons considéré que le taux sans risque, qui est aussi contesté quant à celui qui serait la bonne référence, ne serait pas pris en compte bien qu'il intervienne dans la formule de base. Nous avons ensuite effectué les mêmes calculs pour l’indice de référence tel qu'indiqué par AGI.

Dans un premier temps nous avons régressé les performances hebdomadaires des fonds par rapport à celles de leur indice de référence et déterminé le Beta qui évolue autour de 1. Un fonds indicé sans frais de gestion et répliquant parfaitement son indice de référence devrait avoir un Beta de 1, niveau proche observé pour les fonds indiciels.

Nous constatons que le Beta des différents fonds varie entre 0,69 et 0,71, soit une sensibilité aux indices de référence relativement faible. Les facteurs importants de ce Beta relativement faible alors qu'il s'agit d'un fonds quantitatif (régit par des règles de gestion et non pas par les décisions subjectives d'un asset manager) sont :

- Les importantes marges de manœuvre de l'allocation par rapport à l'allocation cible : Allianz Strategy 50 peut par exemple avoir entre 0% et 100% d'actions.

- Le fait que l'allocation est contrôlée par la volatilité.

- L'exposition peut être portée jusqu'à 125%.

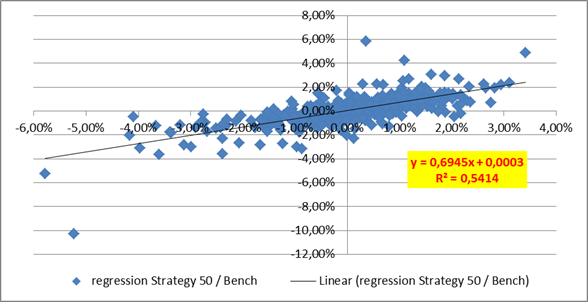

Vous retrouvez dans le graphique ci-dessous le calcul du Beta pour Allianz Strategy 50. La formule vous donne la règle de conversion d'un point de l’indice de référence vers un point du fonds, à savoir qu'une observation pour le fonds est égale en moyenne à 0,6945 (pente de la courbe) de l'observation de l’indice + un résidu de 0,0003. Le R2 (coefficient de détermination compris entre 0 et 1) de 0,54 représente la fiabilité de ce calcul quant à sa capacité prédictive. Le niveau de 0,54 est moyen mais pas suffisamment élevé pour que la formule fasse d'excellentes prédictions.