De Beta is de helling van het lineaire verloop van de waarnemingen van het geanalyseerde fonds ten opzichte van zijn referte-index. Daarom hebben we voor de 3 geprofileerde fondsen (met hun eigen volatiliteit) hun gemiddelde jaarlijkse bruto rendement (zonder kosten) sinds hun oprichting (2009) berekend, evenals hun gemiddelde jaarlijkse volatiliteit. Omdat het niveau van de rentevoeten dicht bij nul ligt, hebben we de risicovrije rente, waarover discussie bestaat wat eigenlijk een goede referentie is, niet in aanmerking genomen hoewel die wel in de basisformule zit. Vervolgens hebben we dezelfde berekeningen gemaakt voor de referte-index die AGI aangeeft.

Eerst hebben we de wekelijkse rendementen van de fondsen vergeleken met die van hun referte-index en hierdoor de Beta bepaald, die zich boven of onder 1 situeert. Een fonds dat exclusief beheersvergoedingen zijn referte-index perfect repliceert, zal een Beta van 1 hebben. Dit niveau wordt waargenomen bij index-trackers.

We merken op dat de Beta van de verschillende fondsen varieert tussen 0,69 en 0,71, wat een relatief lage gevoeligheid ten opzichte van de referte-indexen is. Belangrijke factoren van deze relatief lage Beta, ondanks het feit dat het een kwantitatief fonds is (onderworpen aan beheersregels en niet aan de subjectieve beslissingen van een vermogensbeheerder), zijn:

- De grote bewegingsruimte van de allocatie ten opzichte van de standaardallocatie: Allianz Strategy 50 kan bijvoorbeeld tussen 0% en 100% aandelen aanhouden.

- Het feit dat de allocatie gestuurd wordt door de volatiliteit.

- De blootstelling die kan worden oplopen tot 125%.

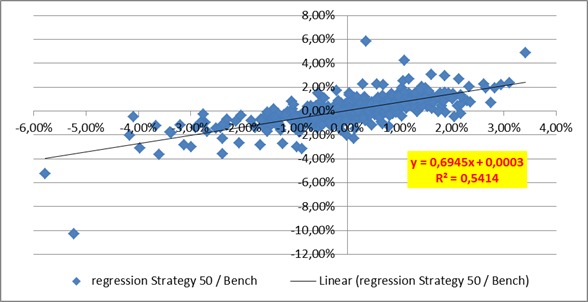

In onderstaande grafiek vind je de berekening van de Beta voor Allianz Strategy 50. De formule geeft je de conversieregel van één punt van de referte-index naar één punt van het fonds. Met andere woorden, één waarneming van het fonds is gemiddeld gelijk aan 0,6945 (helling van de curve) bij de referte-index + een restant van 0,0003. De R2 (determinatiecoëfficiënt tussen 0 en 1) van 0,54 staat voor de betrouwbaarheid van deze berekening wat betreft het voorspellend vermogen. Het niveau van 0,54 is gemiddeld maar niet hoog genoeg voor de formule om uitstekende voorspellingen te doen.