Ce qui est étonnant, c'est que les secteurs « growth » (technologie, aéronautique, …), logiquement fort pénalisés par la crise actuelle continuent à afficher une valorisation plus élevée par rapport aux secteurs « value », plus défensifs et dont la résilience est plus importante en temps de crise (services d’électricité, de télécoms, …). Un autre secteur défensif qui de toute évidence résiste dans un contexte de pandémie est celui de la santé.

Après notre Market Flash sur les secteurs du 27 mars, nous tenons à faire un update dans un contexte plus « raisonné » du marché dont la volatilité a fortement baissé. Nous pensons que la résilience des bénéfices sera la clé de la surperformance de certains secteurs dans les mois qui viennent. Etre capable de déterminer le plancher des bénéfices et leur rebond par secteur est probablement l'exercice auquel les analystes confinés se sont attelés. Dans le climat d’incertitude actuelle, nous pourrions classer les secteurs principaux en trois catégories, à savoir :

- ceux qui sont résistants (santé, services publics, valeurs non cycliques)

- ceux qui sont fortement pénalisés (industriels, financiers, énergie, matières premières) mais qu'il faudra reprendre sur excès de baisse

- ceux qui étaient déjà manifestement trop chers par rapport aux attentes de croissance pre-corona (technologie, valeurs cycliques)

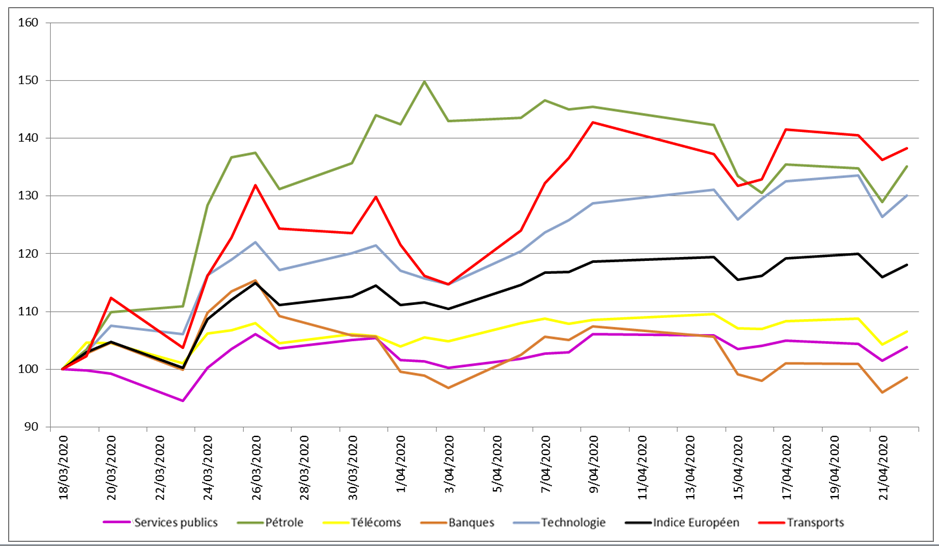

Par rapport au niveau le plus bas de mi-mars, nous constatons que les secteurs les plus massacrés (voyage, pétrole) ont connu le rebond le plus important, par contre la technologie a aussi affiché une forte performance alors que la chute n'était ‘que’ de 31%. Les secteurs qui avaient le mieux résisté comme les télécoms et les services publics n'étaient pas parmi les gagnants. Les banques continuent à faire l'objet de la méfiance des investisseurs en poursuivant leur dépréciation pour afficher une baisse totale de 42% à la clôture du 22 avril.