Cette terminologie anglophone renvoie au fait qu’ils sont :

- un bon indicateur de l’évolution future de l’économie : « leading » comme les indicateurs des directeurs d’achat (PMI)

- un bon indicateur de la situation actuelle de l’économie : « coincident » comme l’indicateur de la production industrielle

- un bon indicateur de l’évolution passée : « lagging » comme le chômage qui reflète la bonne évolution qu’a connu l’économie les derniers mois

Ces indicateurs sont très nombreux mais ne sont pas nécessairement bons pour prédire l’évolution des bourses d’actions car d’autres éléments entre en ligne de compte comme l’évaluation du marché boursier, les perspectives bénéficiaires des sociétés, les incitants fiscaux, les alternatives de placement, etc.

Beaucoup de sociétés d’investissement sont toujours à la recherche du Graal qui leur permettrait de faire fortune en prédisant correctement l’évolution des marchés par une combinaison gagnante d’indicateurs correctement pondérés. Clairement, ils garderaient probablement le modèle pour eux s’il marchait…

Gageons que l’intelligence artificielle, grâce à sa capacité d’analyser des données innombrables, est pour l’instant le moteur de ces recherches dont nous ne connaîtrons le résultat que trop tard. En effet, dès qu’un modèle quelconque (technique ou plus fondamental) est utilisé par un grand nombre d’intervenants, il devient obsolète car tout le monde agit dans le même sens au même moment en adaptant son comportement au modèle. Clairement, ceux qui sont devenus riches en bourse y sont arrivés grâce à leur recette propre qui ne pourrait fonctionner à grande échelle.

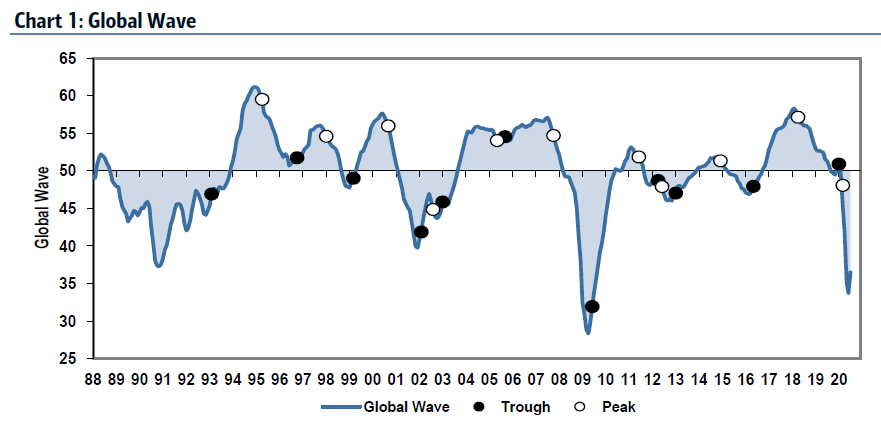

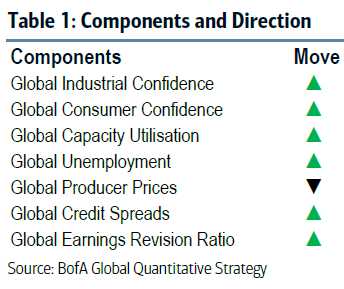

Nous vous proposons de vous présenter aujourd’hui, à titre d’exemple, un indicateur agrégé développé par Bank of America-Merrill Lynch (BofA-ML) : la « Global Wave » qui existe et est publiée mensuellement depuis 2008 et a été reconstituée avec la même méthodologie jusqu’à fin des années 80, soit un historique particulièrement long avec des points de retournements intéressants à analyser.

Notre équipe Investment suit cet indicateur depuis 12 ans sur base mensuelle. Nous apprécions dans ce modèle la combinaison d’indicateurs purement macro-économiques avec des indicateurs de marché. Vu que c’est un modèle propre à BofA-ML, nous n’en connaissons pas les pondérations, mais la corrélation avec les marchés financiers est intéressante.