Il est assez impressionnant de constater que durant cette crise, non seulement le pétrole a fortement chuté (assez logiquement vu l'arrêt de l'économie), mais l'or a également connu à la mi-mars un plus bas de pair avec les actions quand la volatilité était au plus haut. Il s'est repris significativement depuis et se situe au-dessus de son niveau de début d'année (+6% au 30/04).

Contrairement à la volatilité, qui revient à sa moyenne, ou aux cours du pétrole qui peuvent être négatifs du fait du coût de stockage (voir notre Market Flash du 22/04), l'or n'est pas sujet à ces phénomènes. Les transactions sur l'or au comptant ou à terme ne sont pas fort différentes en termes de prix vu la caractéristique de l'or de ne pas distribuer de revenu à son détenteur. Une corrélation importante existe de ce fait entre le prix de l'or et le taux de rendement réel des obligations (taux sans risque moins l'inflation). Ainsi, quand les perspectives de croissance deviennent négatives, on n'attend aucune inflation, voire de la déflation, et l'or peut devenir une alternative à des taux réels négatifs.

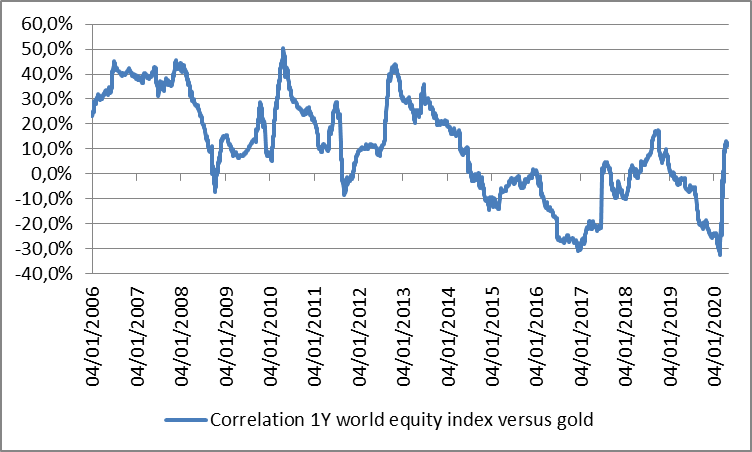

Une autre caractéristique de l'or est sa décorrélation habituelle avec les marchés boursiers, raison pour laquelle nous en avons mis dans notre fonds Allianz GI Defensive Mix. Sur le graphique ci-dessous nous analysons cette faible corrélation sur base annuelle depuis 2006 et nous constatons que l'or est souvent, même négativement, décorrélé avec les actions mondiales, ce qui permet de réduire la volatilité d'un portefeuille en cas de chute des marchés.

Dans la crise actuelle, sa corrélation avec la bourse a fortement augmenté comme celle d'autres actifs habituellement décorrélés. Une conclusion qu'on pourrait en tirer est que l'or aurait un potentiel important si les bourses reculaient à nouveau suite aux incertitudes grandissantes des impacts du déconfinement. La normalité reprendrait le pas après ce krach généralisé de tous les actifs et l'or récupérerait son statut de valeur refuge même si la demande physique risque d'être durablement affaiblie.