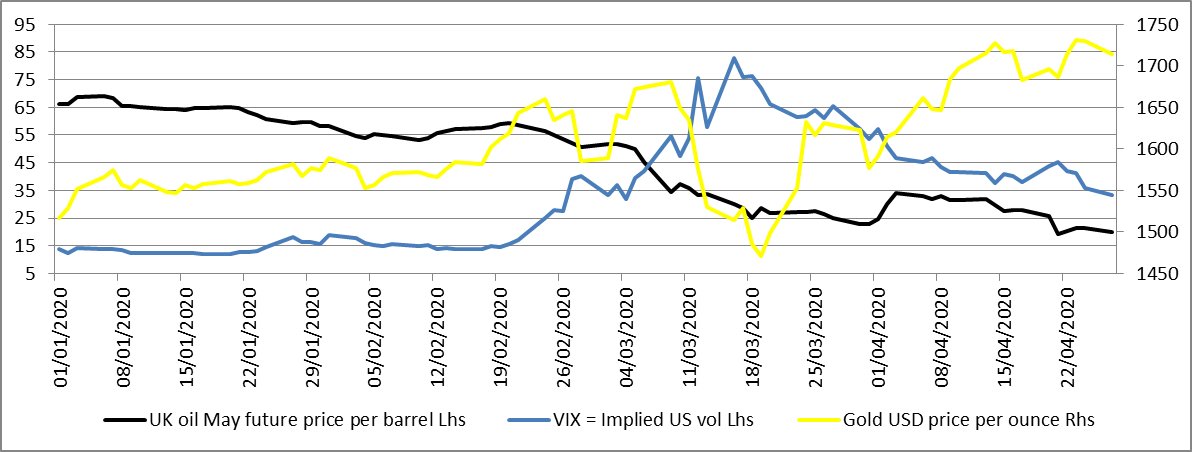

Het is behoorlijk indrukwekkend dat tijdens deze crisis niet alleen de olieprijs sterk daalde (logisch gezien de economische neergang) maar dat half maart, toen de volatiliteit het hoogst was, ook het goud een prijsdaling vertoonde, net zoals de aandelen. Sindsdien is de koers van het goud aanzienlijk hersteld en ligt het hoger dan in het begin van het jaar (+ 6% op 30/4).

In tegenstelling tot de volatiliteit, die terugkeert naar het gemiddelde, en de olieprijzen, die negatief kunnen zijn vanwege de opslagkosten (zie onze Market Flash van 22/04), is goud niet onderhevig aan deze fenomenen. Transacties in fysiek goud of goudfutures verschillen niet erg qua prijs omdat goud geen inkomsten uitkeert aan de bezitter. Daarom is er een significante correlatie tussen de prijs van goud en het reële rendement op obligaties (risicovrije rente min inflatie). Dus wanneer de groeivooruitzichten negatief worden en er geen inflatie of zelfs deflatie wordt verwacht, kan goud een alternatief worden voor negatieve reële rentes.

Een ander kenmerk van goud is de decorrelatie met de aandelenmarkten, wat de reden is waarom we het in ons fonds Allianz GI Defensive Mix hebben opgenomen. In onderstaande grafiek analyseren we deze lage correlatie op jaarbasis sinds 2006. We stellen vast dat goud vaak niet, of zelfs negatief, gecorreleerd is met wereldwijde aandelen, wat de volatiliteit van een portefeuille bij een daling van de markten vermindert.

In de huidige crisis is de correlatie van goud met de aandelenmarkt sterk toegenomen, net als die van andere activa die doorgaans niet gecorreleerd zijn. Hieruit kunnen we besluiten dat goud een aanzienlijk potentieel zou hebben als de aandelenmarkten terug zouden dalen door de groeiende onzekerheden over de gevolgen van het einde van de quarantaine. Na crash van alle activa zou de normale toestand terugkeren en zou goud weer de status van veilige haven krijgen, ook al dreigt de fysieke vraag op lange termijn te verzwakken.