Inflatie is een economische term die verwijst naar de algemene stijging van de prijzen van consumptiegoederen en diensten. Naarmate de prijzen stijgen, kan je voor elke gespaarde euro minder goederen en diensten kopen en verliezen beleggers koopkracht. Om rekening te houden met de gevolgen van inflatie, moeten beleggers het "reële" rendement, d.w.z. gecorrigeerd voor inflatie, in aanmerking nemen. Beleggingen die gericht zijn op een rendement dat hoger is dan de inflatie, kunnen de toekomstige koopkracht van beleggers beschermen of zelfs vergroten.

Market Flash

Inflatiegebonden obligaties

Inflatiegebonden obligaties

Inflatie kan de koopkracht van beleggers aanzienlijk aantasten en de inflatiegebonden obligaties bieden een goede bescherming tegen de gevolgen van stijgende prijzen. Deze obligaties, die meestal door regeringen worden uitgegeven, zijn geïndexeerd op de inflatie, zodat de nominale waarde en de coupons variëren met het inflatiepercentage.

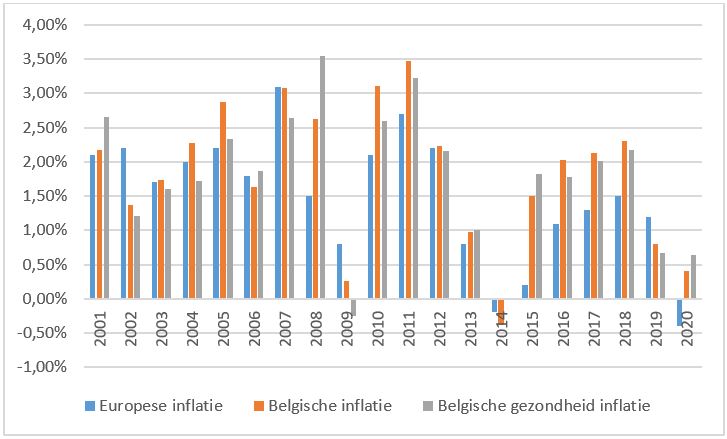

Impact van inflatie op een beleggingsportefeuille

Definitie van een inflatie-geïndexeerde obligatie

Inflatie-geïndexeerde obligaties stellen beleggers in staat zichzelf te beschermen tegen de negatieve gevolgen van inflatie door hun nominale waarde en de coupons contractueel te indexeren aan een instrument dat de inflatie meet, zoals het geharmoniseerde indexcijfer van de consumptieprijzen exclusief tabak in Europa.

Inflatie-geïndexeerde obligaties worden over het algemeen door overheden verkocht in een poging hun financieringskosten te verlagen en hun beleggersbasis te verbreden. Sommige ondernemingen hebben om dezelfde redenen ook Inflatie-geïndexeerde obligaties uitgegeven, maar het totale bedrag van deze emissies blijft relatief klein.

Werking van een inflatie-geïndexeerde obligatie (IGO)

In de context van een IGO vertaalt elke prijsstijging zich rechtstreeks in een verhoging van de hoofdsom. Nemen we een fictief voorbeeld van een Franse inflatie-geïndexeerde obligatie (OATi) van 1.000 euro met een looptijd van 20 jaar die een coupon van 2,5% biedt bij een inflatie van 4%. De hoofdsom van deze IGO zal dagelijks naar boven worden bijgesteld om rekening te houden met het inflatiepercentage van 4%. Op de vervaldag zal de hoofdsom EUR 2.191 bedragen. Bovendien zal, de couponrente die op 2,5% blijft vastgesteld, de waarde in euro van elke rentebetaling stijgen, aangezien de coupon zal worden betaald in verhouding tot de voor inflatie gecorrigeerde hoofdsom. De eerste jaarlijkse coupon van 2,5%, betaald op een voor inflatie gecorrigeerde hoofdsom van 1.040 euro, bedraagt 26 euro, de laatste rentebetaling zal 54,78 euro bedragen, of 2,5% van 2.191 euro.

De inflatie-afdekking die IGO’s bieden, is waardevol omdat alle investeerders en consumenten worden blootgesteld aan stijgende prijzen. Ze moeten er daarom voor zorgen dat hun portefeuille tegen dit fenomeen wordt beschermd. Aangezien traditionele activaklassen zoals aandelen en obligaties negatief kunnen worden beïnvloed door periodes van aanhoudende inflatie, vormen IGO’s, op grond van hun expliciete correlatie met inflatie, een effectief middel om een portefeuille bloot te stellen aan reële rendementen.

Factoren die de performance en risico's beïnvloeden

Samen met de evolutie van de inflatie en de couponbetalingen komt de derde motor van de IGO performance van koerswijzigingen ten gevolge van veranderingen in het reële rendement. Indien de obligatie tot het einde van de looptijd wordt aangehouden, heeft de prijswijzigingscomponent geen effect meer. Voordat het effect vervalt, beweegt de marktwaarde van de obligatie zich echter boven of onder de nominale waarde.

Net als nominale obligaties, waarvan de prijzen in de tegenovergestelde richting van de nominale rentevoeten evolueren, zullen de prijzen van IGO’s in de tegenovergestelde richting van de reële rentevoeten evolueren. Indien een economie tijdens de looptijd van een IGO een periode van deflatie doormaakt, kan de voor inflatie gecorrigeerde hoofdsom dalen tot onder de nominale waarde. De couponbetalingen zullen dan op dit voor deflatie gecorrigeerde bedrag worden gebaseerd. De meeste landen die IGO’s uitgeven, bieden echter deflatievloeren op de vervaldag: als de hoofdsom door deflatie onder 100 daalt, krijgt de belegger op de vervaldag toch deze waarde terug. Dus zelfs als de betaalde coupons worden bepaald op basis van een voor inflatie of deflatie gecorrigeerde hoofdsom, ontvangt een belegger op de vervaldag het hoogste van de voor inflatie gecorrigeerde hoofdsom en de initiële nominale waarde.

Bepaling van de relatieve waarde van IGO's

Om IGO’s te vergelijken met nominale staatsobligaties en hun relatieve waarde te bepalen, analyseren beleggers het verschil tussen nominale en reële rendementen, het zogeheten break-even inflatiepercentage. Dit verschil vertegenwoordigt de inflatieverwachtingen die in de marktprijzen tot uiting komen. Het is het renteverschil waarbij de verwachte rendementen op IGO’s en nominale obligaties gelijk zijn. Indien het werkelijke inflatiepercentage gedurende de looptijd van de obligatie hoger is dan het break-even inflatiepercentage, zullen beleggers een hoger rendement behalen door IGO’s aan te houden, terwijl zij zich blootstellen aan minder inflatierisico.

Als het werkelijke inflatiepercentage lager is dan verwacht, zal de nominale obligatie met dezelfde looptijd een hoger rendement opleveren, zij het met een hoger inflatierisico. Indien bijvoorbeeld een Franse obligatie met een looptijd van 10 jaar (OAT) 2,5% oplevert en een Franse obligatie met een looptijd van 10 jaar die aan de Europese inflatie is geïndexeerd (OATi) 0,25%, dan zal het break-even inflatiepercentage 2,25% zijn. Als een belegger denkt dat de Europese inflatie de komende 10 jaar boven de 2,25% zal liggen, dan zal de aan de inflatie gekoppelde obligatie aantrekkelijker zijn.

Risico's verbonden aan IGO's

Net als bij andere beleggingen kan de prijs van IGO’s schommelen en als de reële rendementen stijgen, zal de marktwaarde van een IGO dalen. De reële rendementen kunnen stijgen als gevolg van de stijgende inflatie zonder dat de nominale rendementen in dezelfde mate stijgen. Indien een IGO echter tot de vervaldag wordt aangehouden, zullen schommelingen in de marktwaarde geen effect hebben en zal de belegger de nominale waarde ontvangen. In theorie kan deze laatste dalen in tijden van deflatie. In de praktijk hebben de meeste IGO’s echter een "deflatiebodem" om dit risico te beperken.