De huidige geopolitieke situatie met het conflict tussen Oekraïne en Rusland zorgt nog steeds voor een volatiele aandelenmarkt. De aandelenmarkt wordt nog steeds ondersteund door sterke pijlers, maar is sterk afhankelijk van de uitkomst van het conflict (staakt-het-vuren, Stroom valt uit, escalatie van het conflict?). De obligatiemarkt heeft al enkele maanden te lijden onder de stijgende rentevoeten, sterk beïnvloed door de stijgende inflatie sinds de tweede helft van 2021. Wij zullen de huidige situatie analyseren vanuit het perspectief van bepaalde elementen:

Market Flash: geopolitiek en de impact op de economie

Market Flash is uw maandelijkse afspraak met onze beleggingsexperts. Elke maand delen zij hun expertise over technische beleggingsthema's of over onze fondsen. Deze maand analyseren zij de huidige geopolitieke en economische situatie vanuit verschillende invalshoeken.

Gewapend conflict tussen Oekraïne en Rusland

Op het moment van schrijven lijkt een akkoord tot staakt het vuren ver weg, wat doet vrezen voor een patstelling of zelfs een escalatie van het gewapende conflict met het risico dat de stroom zal uitvallen als de westerse sancties zich opstapelen (verbreken van diplomatieke betrekkingen, Europese embargo's op Russische energie,...). Bovendien zou een escalatie van het conflict tussen Rusland en de NAVO (2 grootheden met nucleaire wapens) alle analyses kunnen ondermijnen en de beurzen in veel woeliger vaarwater kunnen brengen dan wij vandaag kennen.

Energieprijzen

Vanuit Europa gaan stemmen op om Russische energie onder embargo te zetten. De VS hebben reeds besloten een embargo in te stellen op Russische olie en gas, om zo Rusland zijn belangrijkste bron van inkomsten te ontnemen (en dus niet bij te dragen aan de financiering van het huidige conflict). De VS zijn echter veel minder afhankelijk van Russische energie dan Europa, hetgeen verklaart waarom het besluit in Europa veel minder voor de hand ligt: Duitsland is hier tegen, omdat het sterk afhankelijk is van Russisch gas. Polen daarentegen is voorstander van de boycot, terwijl Frankrijk onbeslist lijkt. Onlangs zijn er opnieuw besprekingen gevoerd over een Russisch olie-embargo, waardoor de olieprijzen tot nieuwe hoogtes zijn gestegen (momenteel rond 120 dollar). Deze stijging van de energieprijzen draagt bij tot een hogere inflatie (die ook de rentevoeten opdrijft). De winter van 2022 ziet er nu al ingewikkeld uit voor Europa als het conflict geen goed einde krijgt.

Covid en de impact op de Chinese economie (en dus de wereldeconomie)

De zero Covid-strategie die in China wordt gevolgd, zet de autoriteiten ertoe aan hele steden in een lockdown te zetten bij kleine gevallen. Dit heeft overduidelijk gevolgen voor de economie en de toeleveringsketens met zijn impact op de wereldwijde productieketens. Deze bezorgdheid over het aanbod heeft een sterke weerslag op de prijzen, wat ook de inflatie opdrijft.

Inflatie en centrale banken?

Zoals we kunnen zien, neemt de inflatie toe sinds het economisch herstel in het tweede halfjaar van 2021. Daar komt nog de situatie in Oekraïne bij, die de stijging van de energieprijzen nog versterkt. Als we daar de productieproblemen in China en de daarmee samenhangende bezorgdheid over het aanbod voor de wereldeconomie aan toevoegen, lijkt de stijging van de inflatie niet te stoppen en moeilijk omkeerbaar. Dit heeft gevolgen voor de rentekoersen. De centrale banken moeten daarom in de toekomst de rente verhogen om de stijging van de inflatie af te remmen en onder controle te houden. De situatie voor de FED is logisch, terwijl voor de ECB een renteverhoging zonder solide groei en met een gewapend conflict op haar grondgebied, gevaarlijk zou kunnen zijn. De inflatie uit de hand laten lopen lijkt echter even gevaarlijk. De FED zou sneller moeten handelen, met verschillende opeenvolgende verhogingen (cumulatieve verhogingen die kunnen oplopen tot 2% in de VS tegenover maximaal 1% in Europa). Tenslotte mogen we het risico van een neerwaartse spiraal met inflatie op levensmiddelen (zoals grondstoffen uit Rusland en Oekraïne die we niet meer zullen verkrijgen) en het risico van een verarming van de bevolking niet verwaarlozen.

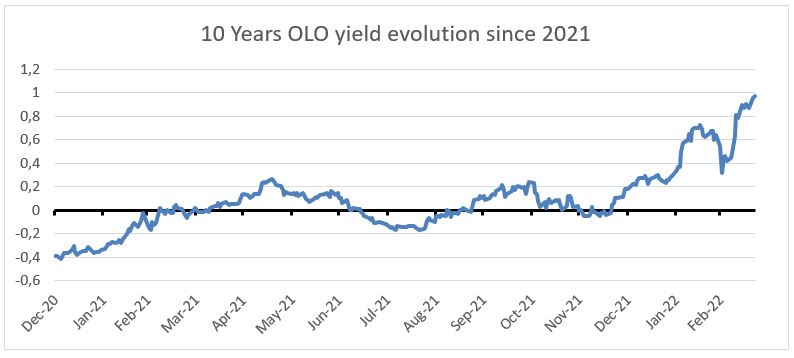

Hieronder ziet u de evolutie van de rente op Belgische overheidsobligaties sinds 2021: -0,40% in december 2020, 0% in december 2021 en 1% in maart 2022.

Conclusie

Het conflict tussen Rusland en Oekraïne houdt de aandelenmarkten zeer volatiel. Inflatie is een reëel risico voor alle economieën, wat de centrale banken ertoe aanzet zeer voorzichtig op te treden, vooral de ECB. Als we deze elementen combineren, lijkt een scenario van stagflatie (hoge inflatie in combinatie met lage groei, wat zeer schadelijk is voor een economie), of zelfs recessie, niet langer onrealistisch. Een omkering van de rentecurves is ook mogelijk (waarbij de langetermijnrente lager is dan de kortetermijnrente, wat vaak voorkomt in perioden vóór een crisis). Een akkoord tussen Oekraïne en Rusland zou echter bepaalde risico’s kunnen wegnemen (zoals lagere energieprijzen, minder volatiliteit, enz.) en vooral miljoenen onschuldige mensen redden, wat de allerhoogste prioriteit moet blijven. Het gezegde "Een goede oorlog om de economie te stimuleren" is al decennia niet meer zo zinvol...