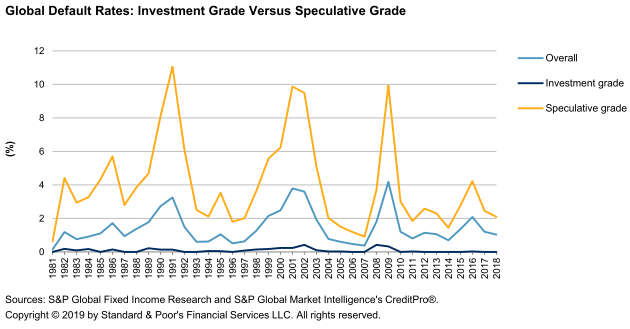

Comme vous pouvez le constater de façon plus évidente sur les émetteurs spéculatifs, ce taux de défaut varie assez fortement en fonction des cycles économiques. Ainsi, vous pouvez observer une forte hausse de ce taux de défaut durant les dernières crises de 2008-2009, 2001-2002 et 1989-1990. Il est clair que, malgré les mesures de soutien annoncées par tous les gouvernements, nous allons plus que probablement assister au même style d’évolution en 2020-2021 et que tout l'art de la gestion sera de se positionner dans des secteurs/sociétés offrant toutes les garanties de pérennité dans le contexte difficile que nous vivons (voir notre Market Flash sur le virus financier du 24/04). En outre, le rôle des gestionnaires de fonds investissant uniquement dans les émetteurs de bonne qualité (IG) sera d'éviter les sociétés qui seront reléguées dans la catégorie inférieure de valeurs à Haut Rendement (communément appelées « fallen angels »).

Comme vous pouvez l'imaginer, les conséquences sont aussi différentes d'un secteur à l'autre. Vous trouverez dans le graphique ci-dessous l'évolution du niveau de défaut en 2018 par rapport à la moyenne de 1981-2018. Vous constaterez que les secteurs les plus touchés furent l'énergie, du fait de la forte baisse des produits pétroliers, et les ressources naturelles ainsi que les services aux consommateurs alors que les assureurs et les services publics n'affichaient quasi aucun défaut. Malheureusement, la crise actuelle risque de renforcer cette tendance. Vous constaterez également que pour la plupart des secteurs le niveau de défaut de 2018 était largement plus bas que la moyenne. Il est cependant à craindre que la moyenne soit rapidement dépassée dans certains secteurs et qu'il sera donc important d'être bien diversifié afin de minimiser ce risque croissant de défaut. La hausse des spreads observée depuis mars est une réponse à cette évolution : à risque plus élevé, rendement plus élevé, le marché reste efficient. Un gestionnaire professionnel ayant prouvé sa capacité à traverser une crise importante (comme celle de 2008) est donc la meilleure alternative.