Het Russische militaire offensief in Oekraïne, waar het Westen de afgelopen weken zo hard over twijfelde, is donderdagochtend bij dageraad gestart. In verschillende Oekraïense steden, waaronder de hoofdstad Kiev, werden een reeks explosies gehoord na de door Vladimir Poetin gelanceerde "vredestroepen". De Oekraïense president Volodymyr Zelensky kondigde de staat van beleg af in het hele land. De militaire operatie gaat verder dan de Donbass-regio's en wakkert de vrees voor een breder conflict in heel Oekraïne aan.

De westerse leiders zullen geen andere keuze hebben dan veel strengere sancties te nemen, hetgeen een terugkeer naar risico-aversie bijzonder sterk versterkt deze ochtend. Om 10 uur 's ochtends was de Euro Stoxx index 3% gedaald, en kwam daarmee zelfs in het gebied van een correctie. De Europese staatsobligatierente was met 7 basispunten gedaald, olie was de grens van $103/vat voor Brent gepasseerd op zijn hoogste niveau in 8 jaar en gas was met 29% gestegen (Rusland levert bijna 40% van het gas dat op het “Oude Continent” wordt verbruikt).

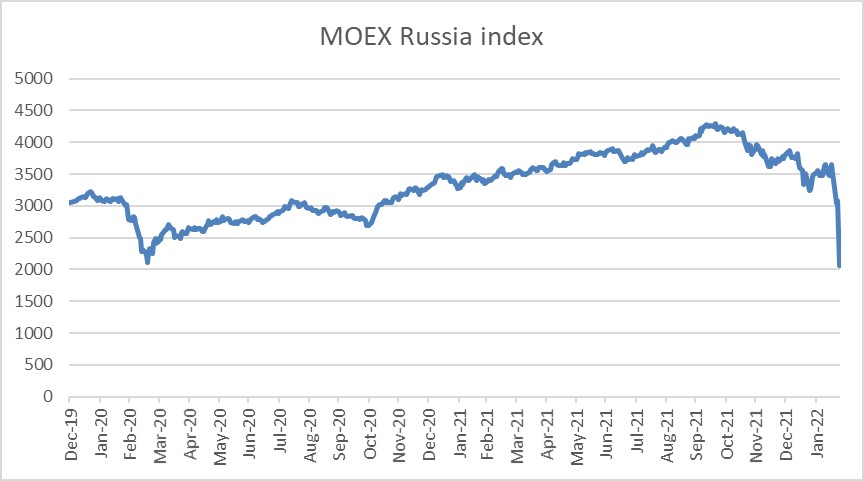

De roebel bereikte donderdagochtend zijn laagste niveau ooit ten opzichte van de dollar (-8%) en de euro (-6%). Bij de opening van de beurs in Moskou, na een tijdelijke opschorting, is de Moex-index (in roebels) met 28% gedaald.

De prijs van aluminium bereikte donderdagochtend een nieuw record van 3.382,50 dollar per ton. De marktspelers vrezen dat de Russische aluminiumbevoorrading zou kunnen worden getroffen in geval van strenge westerse sancties en vergeldingsmaatregelen van Rusland.

Goud is zijn status van veilige haven aan het herwinnen en is 2% gestegen, terwijl bitcoin niet zo populair is (8% gedaald).

De economische gevolgen van de Oekraïense crisis strekken zich reeds uit tot ver buiten Oost-Europa. Waar het de komende dagen om zal gaan, is de omvang van de sancties die zullen moeten worden genomen. De centrale banken vragen zich ook af welke blijvende gevolgen de crisis zou kunnen hebben voor hun monetaire beleidskeuzen en -opties.

Er is alle reden om aan te nemen dat Russische troepen niet alleen zullen ingrijpen in de separatistische gebieden van Donbass, waarvan de onafhankelijkheid eerder deze week door Moskou werd erkend, maar in heel Oekraïne. Overal in het land zijn aanslagen gepleegd op luchthavens en zelfs in het westen van Kiev zijn explosies gemeld. Voorts beschouwt Vladimir Poetin met de quote de "demilitarisering en denazificatie" van Oekraïne als het doel van de interventie van de strijdkrachten. Dit lijkt erop te wijzen dat het nu de bedoeling is een groter deel van Oekraïne, zo niet het gehele land, te overheersen door het huidige regime ten val te brengen.

Alle internationale leiders willen reageren, maar het te bereiken evenwicht zal bijzonder delicaat zijn. Enerzijds lijkt het vermogen van de Europeanen om te reageren beperkt door hun energieafhankelijkheid, maar anderzijds zouden te beperkte sancties een negatief signaal kunnen afgeven.

De reactie van Vladimir Poetin op de sancties zal ook van cruciaal belang zijn, aangezien de Russische president heeft gedreigd met ernstige repercussies voor degenen die zich proberen te mengen in de Oekraïense situatie. In een context van toenemende spanningen op het gebied van grondstoffen, met inbegrip van voedsel, gezien het gewicht van Oekraïne en Rusland (vooral voor graangewassen), zullen de negatieve gevolgen voor de economische vooruitzichten waarschijnlijk aanzienlijk zijn.

Een sterke stijging van de energieprijzen, met een nog hogere en meer aanhoudende inflatiedruk, zou de ECB (Europese Centrale Bank) ertoe kunnen brengen haar monetaire steun dit jaar nog agressiever in te trekken. Als de bedrijvigheid in de eurozone dynamisch blijft, kan de inflatiedruk, die nog steeds zeer sterk is en door de energieprijzen als gevolg van de crisis tussen Oekraïne en Rusland nog kan worden versterkt, de ECB vooral in een zeer ongemakkelijke situatie brengen. Afhankelijk van de sancties zou de schok voor de groei echter de inflatievooruitzichten op middellange termijn kunnen ondermijnen en de ECB ertoe kunnen aanzetten de verhoging van de basisrente uit te stellen. De beoordeling van deze twee tegengestelde krachten zal delicaat zijn en draagt een grote onzekerheid. De huidige situatie dreigt de mogelijkheden van de centrale bank te beperken om tijdens de volgende bijeenkomst in maart een zeer gedetailleerd en duidelijk uitstaptraject aan te geven.

Deze onwaarschijnlijke en onvoorspelbare situatie stelt ons voor twee mogelijke scenario's:

1. Er wordt snel een oplossing gevonden in die zin dat de vijandelijkheden afnemen en langdurige politieke onderhandelingen worden gevoerd waarbij Rusland de controle over een gedeelte in Oekraïne behoudt

2. Het escaleert en het conflict breidt zich uit of houdt aan en de markten zullen blijvend worden getroffen

Daarom bevelen wij voorzichtigheid aan, in de wetenschap dat er waarschijnlijk beleggingskansen te grijpen zijn.