We hebben contact opgenomen met de beheerder Damien Lanternier, die ons de volgende informatie heeft verstrekt om de slechte prestatie uit te leggen en vooral de toegepaste strategie voor de komende maanden te verduidelijken.

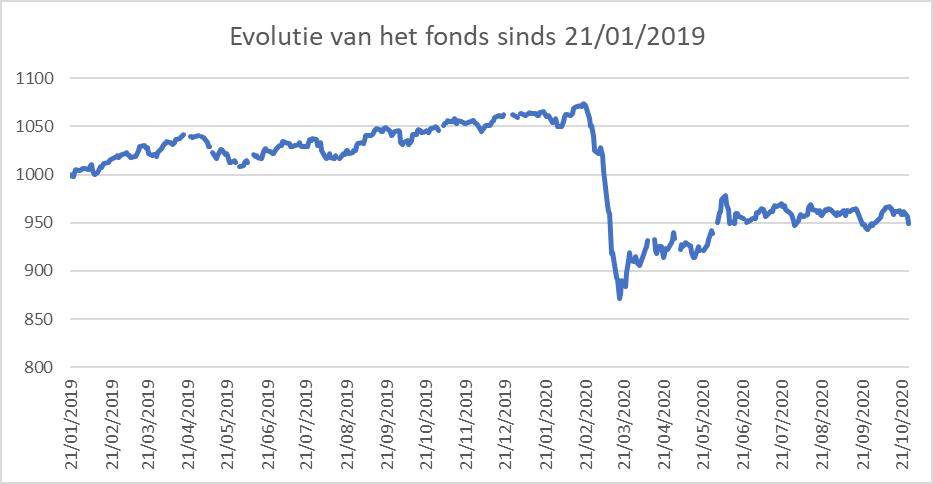

De performance van dit fonds is, sinds de introductie in ons gamma op 21 januari 2019, helaas teleurstellend. Het fonds is verondersteld een defensief fonds te zijn maar de totale prestatie bedraagt -5,1% op 27/10/2020 en -10,5% over het jaar 2020. Bovendien is de risicoklasse gestegen van 2 naar 3 als gevolg van de hoge volatiliteit tijdens de crisis.

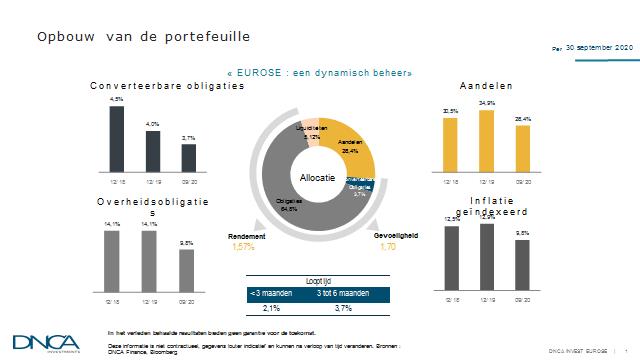

De blootstelling aan aandelen, over het algemeen tussen de 25% en 35%, is verantwoordelijk voor deze aanzienlijke underperformance (26,4% blootstelling eind september). De door het fonds gehanteerde strategie voor waarde aandelen blijft aanzienlijk achter op de aandelenindexen. De aandelenindexen hebben, vooral onder invloed van groeiaandelen (technologie), een fenomeen dat nog wordt versterkt door de huidige pandemie, een mooi herstel geboekt. De conclusie van de analyse van de beheerder is dat de markt overgewaardeerd is en dat het nu noodzakelijk is om "tegenstrijdig" te zijn en te wedden op een opleving van waarde aandelen die als goedkoop worden beschouwd in vergelijking met de aandelen waar de groei al volledig is geïntegreerd in de waardering.

De keuze voor de financiële, energie- en telecomsector (ook wel "waarde"-sectoren) zorgden voor een sterke afstraffing van het fonds. De aandelenselectie van Air France droeg ook negatief bij aan de performance, hoewel de beheerder dit aandeel al verkocht had. De beheerder behoudt het vertrouwen in de gekozen sectoren door aandelen met potentieel te selecteren, zoals Total voor het energiegedeelte, het bedrijf dat zijn ESG-kenmerken sterk ontwikkelt (opvoeren van zijn productie in hernieuwbare energie), BNP en Crédit Agricole in de banksector waarin hij volgend jaar aanzienlijke dividenden (> 4%) ziet (terwijl ze dit jaar werden geannuleerd na een besluit van de toezichthouder, de ECB) en een vermindering in de sector van voorzieningen en kansen in de Franse telecomsector na recente aankopen.

Het fonds ging de crisis in met een grote positie in cash (10%) waardoor het zich geen zorgen moest maken over liquiditeit en hierdoor kon profiteren van aanzienlijke coupondalingen die zijn liquiditeit niet in gevaar brachten. Vandaag heeft het fonds nog steeds een cashpositie van 5% om kansen te benutten, maar zonder agressief te zijn omdat de markt als onzeker wordt beschouwd.

Tijdens de daling van de obligatiemarkten in maart gebruikte het fonds een deel van zijn liquide middelen om te beleggen in de aantrekkelijke rendementen van bedrijfsobligaties. Hoewel het huidige liquiditeitsbeheer door centrale banken geen inflatierisico suggereert, belegt het fonds ook ongeveer tien procent in inflatie gekoppelde obligaties en geeft het de voorkeur aan reële activa (aandelen) om deze "indexatie" te verzekeren.

Wat betreft de alom gekende thema's met betrekking tot de Amerikaanse verkiezingen, de Brexit of de pandemie, is de beheerder van mening dat de pandemie de enige echte economische zorg is en dat de andere politieke aspecten kunnen leiden tot een "non-event", namelijk dat ongeacht de uitslag van de Amerikaanse verkiezingen, de impact op de markt onbeduidend is en hetzelfde zou gelden voor de Brexit, waar Groot-Brittannië zich vooral zorgen over maakt, hoewel hun blootstelling in het fonds aan deze regio vrij laag is.

Vanuit een meer globaal strategisch oogpunt verwacht de beheerder een reëel economisch herstel dat de risicoperceptie, die al tot uiting komt in de afname van de obligatiespread, zou verminderen en aandelen in staat zal stellen zich duurzamer te herstellen. Als dit scenario klopt, blijft er dus ruimte over voor mogelijke aandelenstijgingen.

Hieronder de situatie van de portefeuille op eind september zoals gecommuniceerd door de beheerder.

Deze Market Flash is gemaakt op basis van een telefonisch interview met de beheerder en is bedoeld om u te informeren en vormt op geen enkele wijze een aanbeveling om te kopen of te verkopen.

Dit artikel is geen commercieel document. Het is een zo objectief mogelijke analyse van het onderliggende fonds van een van onze interne fondsen, gemaakt door Investment Management van Allianz Benelux in België. Dit artikel wil meer inzicht bieden in de doelstellingen en het beheer van dit fonds. Het feit dat we een artikel over dit fonds schrijven, wil absoluut niet zeggen dat we dit meer aanbevelen dan andere fondsen en houdt geen enkel beleggingsadvies in.

Heb je vragen bij dit artikel? Stuur dan een mail naar [email protected] met de titel van dit artikel als onderwerp.