In feite zal, zoals altijd in de markt, de winst ten opzichte van de verwachtingen van de analisten, en niet zozeer de winst zelf, de koersevolutie van de onderneming en de markten bepalen (hoe meer de resultaten boven de verwachtingen uitstijgen, hoe beter de markt georiënteerd is).

Hoe vaak hebben we niet een daling van een aandeel meegemaakt na de aankondiging van uitstekende resultaten. De reden is vaak tweeledig: de markt had geanticipeerd op deze aankondiging en de prijs was al gestegen en/of het uitstekende resultaat was niet of slechts iets hoger was dan verwacht, dus alles zat al in de koers.

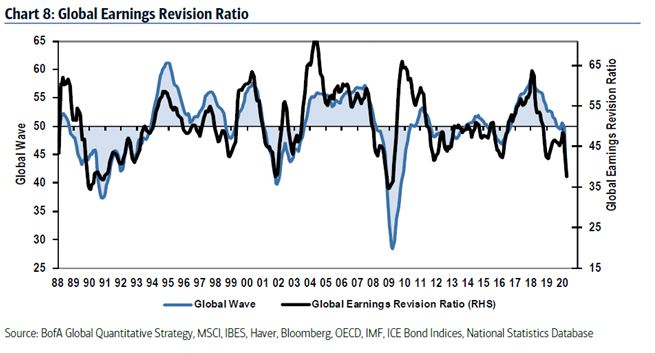

Een van de indicatoren die we gebruiken om een globaal wereldbeeld te krijgen, een soort voorspeller van marktontwikkelingen, is de BofA Merrill Lynch Global Wave Index. Een van de onderdelen daarvan is de Global Earnings Revision Ratio die de consensus van analisten weerspiegelt. Zoals je ziet in de evolutie (in het zwart) ten opzichte van de Global Wave (in het blauw), is deze naar aanleiding van de huidige crisis (publicatie van mei) sterk naar beneden herzien.