De manieren die in Europa worden gebruikt om het risicovrije percentage te schatten zijn de EONIA en Euribor-tarieven, twee referentie-indexen op de interbancaire euromarkt (markt waar banken elkaar liquiditeiten in euro's lenen). Het verschil tussen de EONIA- en Euribor-tarieven vloeit uitsluitend voort uit de betrokken looptijden (EONIA heeft een looptijd van één dag, terwijl Euribor betrekking heeft op langere looptijden). Door een nieuwe Europese verordening zal het EONIA-tarief vanaf januari 2022 worden vervangen door het ESTER-tarief, dat door de Europese Centrale Bank (ECB) zal worden gebruikt om haar monetaire beleid te ijken (bepaalde tekortkomingen in de methodologie voor de berekening van het EONIA-tarief heeft de ECB er immers toe aangezet de methode voor de berekening van dit referentietarief te verbeteren). Ook de methode voor de berekening van de euribor-tarieven zal worden aangepast.

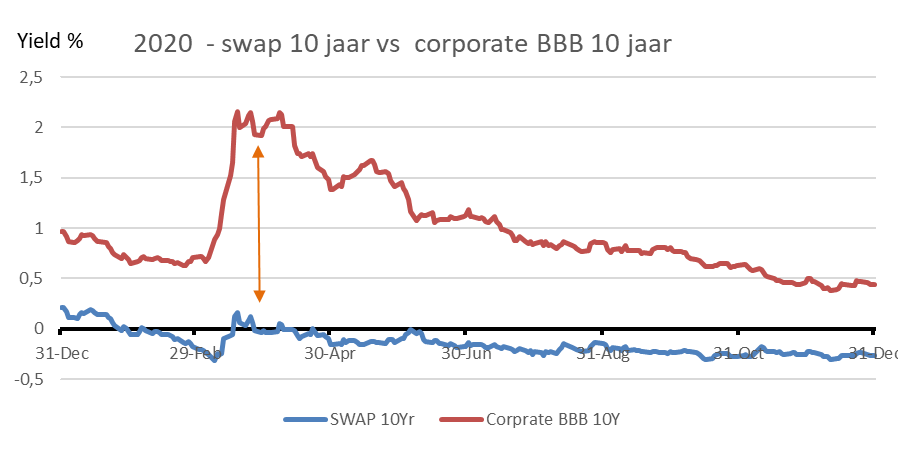

Deze indexen worden gebruikt in afgeleide producten, SWAP’s genaamd. Een SWAP is een wisselkoers die een variabele koers (onze referentie-index) omzet naar een vaste koers. Er is dus een swaprentecurve voor de verschillende looptijden. De referentieswaprente is de vaste rente die overeenkomt met een bepaalde variabele rente. Het 1-jaarspunt van de swapcurve is dus de vaste rente die overeenkomt met een variabele rente, hetzelfde geldt voor het 2-jaarspunt enzovoort. Wij kunnen swaps afsluiten tegen verschillende variabele rentevoeten (EONIA, Euribor, Ester, ...). De logica is steeds, wat is het vaste rente-equivalent van deze variabele rente op een gegeven vervaldag? Deze swapcurve geeft ons dus onze risicovrije rentecurve.